مسار كيم التطويري – تنمية مهارات التسعير

المقالة الثالثة

بقلم د/ إبراهيم إمام

الجزء الثاني

إستراتيجيات التسعير

تعريف السعر

من وجهة النظر الاقتصادية، يمثل السعر كمية النقود أو السلع أوالخدمات التي يتوجب التضحية بها للحصول على الشيء المرغوب.

وربط البعض السعر بالتضحية التي يقوم بها المشتري للحصول على المنتج أو الخدمة وطرح مفهوماً أوسع وأشمل للسعر ، فوجهة النظر هذه تعرف السعر وفق المفهوم الموسع على أنه:

” كل ما يتم تقديمه أو التضحية به للحصول على منتج ما.”

أهمية السعر:

فهو يؤثر بشكل مباشر في أرباح الشركات والمنظمات الربحية. وحتى في المنظمات غير الربحية، فإن السعر يؤثر في موارد المنظمة وفي قدرتها على القيام بأعمالها .

من هنا فإن أخطاء التسعير (في حالة السعر المرتفع أو المنخفض) قد تكون ذات آثار ثقيلة مما ينعكس بشكل مباشر على ربحية المنظات. فعند تثبيت سعر مرتفع جداً للسلع والخدمات، قد يحجم الكثير من المستهلكين عن شرائها مما قد يؤثر في الحصة السوقية للشركة وفي قدرتها على إجتذاب زبائن جدد نحو منتجاتها وخدماتها. وحتى لو حاولت الشركة تخفيض السعر لجذب انتباه السوق من جديد فإن الوقت قد يكون متأخراً لمعالجة الأمر إذ أن المواقف والانطباعات السلبية التي تشكلت لدى المستهلكين قد تقف عائقاً أمام محاولات الشركة لإصلاح أخطاء التسعير.

بالمقابل، وعند تثبيت أسعار منخفضة جداً ستتخلى الشركة عن فرصة الحصول على أرباح مناسبة مقابل القيمة التي تقدمها للمستهلكين. وعلى الرغم من توقعات الشركة بأن الأسعار المنخفضة ستقود إلى حجم مبيعات أكبر فقد تتفاجأ الشركة بعدم تحقيق الحجم المتوقع من المبيعات نتيجة عدم اقتناع المستلكين بالسعر المنخفض أو تكوين توقعات سلبية حول ما سيقدمه المنتج لهم. وهذا ما حصل عندما حاولت Motorola تقديم هاتفها المحمول RAZR بسعر منخفض في السوق.

أهداف التسعير:

يمكن تصنيف أهداف التسعير ضمن ثلاث مجموعات: تتعلق المجموعة الأولى بالربحية والثانية بحجم المبيعات وترتبط الثالثة بالمنافسة.

المجموعه الأولى : أهداف التسعير المتعلقة بالربحية:

كما هو الحال في معظم الأهداف التسويقية تحتاج أهداف التسعير إلى أن يتم قياس مدى تحققها بشكل دقيق، أي أنها تحتاج لأن تكون قابلة للقياس. بناء على قياس النتائج يتم مقارنة الهدف مع ما تم تحقيقه لتقييم مدى تحقيق الهدف. تتمتع الأهداف المتعلقة بالربحية بقابلية قياس عالية حيث يتم التعبير عنها كمبلغ نقدي أو كنسبة مئوية.

تتضمن أهداف التسعير الموجهة بالربحية : تعظيم الأرباح و الأرباح المرضية والعائد على الاستثمار

أ-تعظيم الأرباح

يعني تعظيم الأرباح تحديد أسعار تؤدي إلى رفع الإيرادات الكلية بأكبر قدر ممكن مقارنة مع التكاليف الكلية. ولا يعني تعظيم الأرباح رفع الأسعار بشكل غير منطقي حيث تعتمد الأسعار والأرباح على البيئة أو المحيط التنافسي للشركة كأن تكون في موقع احتكاري أي أن تكون البائع الوحيد المتوفر في السوق أو في موقف تنافسي متميز. كما لا يمكن للشركة وضع أسعار تتجاوز القيمة المدركة للمنتج تعمل Rolex مثلاً على تعظيم أرباحها من خلال تقديم منتجات بأسعار مرتفعة نسبياً وبهوامش ربحية مرتفعة للمنتج.

قد يعمد المديرين للوصول إلى تعظيم الأرباح إلى محاولة تعظيم الإياردات من خلال زيادة رض االمستهلكين أو قد يحاولون تخفيض التكاليف عن طريق العمل بشكل أكثر كفاءة أو أنهم قد يحاولون العمل على هذين العاملين معاً أي رضا المستهلكين وكفاءة العمليات.

فمثلاً تبنى Walmart و Kmart استراتيجيات تقوم على تخفيض الأسعار وتحقيق هوامش ربحية منخفضة للوحدة مع العمل بالمقابل على تخفيض تكاليف التشغيل وتعظيم الأرباح التراكمية خلال الفترة الزمنية المخططة من خلال البيع بكميات أكبر.

لكن بعض الشركات قد تركز بشكل كبير على تخفيض التكاليف على حساب المستهلك. فقد خسرت Lowe’s للتجهيزات المنزلية حصتها السوقية عندما خفضت تكاليفها من خلال تخفيض عدد وسطائها مما أدى إلى تخفيض في مستوى خدمة الزبائن تبعه انخفاض في الإيرادات.

وبالمقابل فإن التركيز على خدمة العملاء بشكل كبير سيؤدي إلى إرتفاع التكاليف إلى مستويات قد لا تكون متوقعة. فمثلاً اعتادت خطوط الولايات المتحدة الجوية United States’ airlines على تقديم وجبات كاملة على رحلاتها القصيرة (الطيران لمدة ساعتين) كما قدمت مخدات وبطانيات للمسافرين المتعبين. لكن هذه الأساليب أثبتت أنها غير مستدامة نظراً لتكلفتها. يمكن للشركة بدلاً من ذلك المحافظة على أو تخفيض التكاليف بشكل بسيط مع زيادة ولاء الزبائن من خلال مبادرات خدمة العملاء وبرامج الولاء loyalty programs وبرامج إدارة العلاقات مع الزبائن وتخصيص الموارد للبرامج المصممة لتحسين الكفاءة وتخفيض التكاليف.

ب-الأرباح المرضية:

الأرباح المرضية هي أرباح بمستوى مقبول ومنطقي. فعوضاً عن السعي لتعظيم الأرباح تهدف الكثير من الشركات إلى تحقيق أرباح مرضية للإدارة والمساهمين. بمعنى آخر، تسعى الشركات هنا إلى تحقيق مستوى ربح يتوافق مع مستوى المخاطر التي تواجه الشركة.

ففي صناعة محفوفة بالمخاطر قد تصل الأرباح المرضية إلى مستوى خمسة وثلاثين بالمئة. أما في الصناعة قليلة المخاطر فقد يكون مستوى الربح المرضي بحدود سبعة بالمئة.

ج-العائد المستهدف على الاستثمار

يعتبر هدف العائد على الاستثمار أكثر أهداف الربحية شيوعاً، يقيس العائد على الاستثمار كفاءة الإدارة في توليد الأرباح باستخدام الأصول المتاحة. فكلما ارتفع العائد على الاستثمار كلما كان وضع الشركة أفضل .

تستخدم العديد من الشركات العائد المستهدف على الاستثمار كهدف رئيسي للتسعير .وبشكل مختصر، يشير العائد على الاستثمار إلى نسبة الأرباح مقابل الاستثمار (كنسبة مئوية). فمثلاً إذا كان أرس المال المستثمر لدى إحدى الشركات هو مليون جنيه وكان العائد المستهدف على الاستثمار هو %15 فهذا يعني أن الشركة تسعى لتحقيق ربح بمقدار 150000 جنيه خلال الفترة المخططة.

وعادةً ما يتم أخذ مجموعة من العوامل بالاعتبار عند تحديد العائد على الاستثمار مثل البيئة التنافسية والمخاطر المحيطة بالصناعة والأوضاع الاقتصادية. وبشكل عام في الأسواق الغربية، تتراوح نسب العائد المستهدف على الاستثمار ما بين عشرة إلى ثلاثين بالمئة. ولكن قد تنخفض النسبة الشائعة والمقبولة في بعض الصناعات كالصناعات الغذائية إلى ما دون الخمسة بالمئة.

المجموعه الثانيه :أهداف التسعير المتعلقة بالمبيعات:

ترتكز أهداف التسعير الموجهة بالمبيعات على الحصة السوقية التي يتم تحديدها وفقاً للقيمة المالية ( بالجنيه مثلاً ) أو تبعاً للوحدات المباعة .

تسعى الشركات هنا نحو حصة سوقية محددة أو نحو تعظيم المبيعات.

أ. الحصة السوقية:

تشير الحصة السوقية إلى مبيعات منتجات الشركة كنسبة مئوية من المبيعات الكلية للصناعة. ويمكن تقدير المبيعات نقداً أو بعدد وحدات المنتج. ومن المهم جداً تحديد طريقة تقييم الحصة السوقية (نقداً أو بعدد الوحدات) لأن النتائج قد تكون مختلفة تبعاً لطريقة التقييم.

يذكر هنا أن الشركات تميل عادةً إلى تقييم الحصة السوقية تبعاً للإيرادات وليس تبعاً للوحدات المباعة.

وللنجاح مع حصة سوقية منخفضة تحتاج الشركات للتنافس في صناعات ذات معدل نمو منخفض وذات منتجات مستقرة قليلة التغير أو أن تتواجد في صناعة تتميز منتجاتها بتكرار مرتفع للشراء كما في حالة السلع الاستهلاكية الميسرة.

ولا يمكن التسليم دائماً بصحة الحكمة القائلة بوجود علاقة قوية بين الحصة السوقية والربحية. ففي الكثير من الصناعات التي تتميز بمنافسة شديدة لا يصل العديد من الشركات التي تتمتع بحصص سوقية مرتفعة إلى تحقيق العائد المستهدف على الاستثمارI أو أنها قد تخسر المال في بعض الأحيان .فمثلاً، تحولت شركة Procter & Gamble مثلاً من الأهداف التي تركز على الحصة السوقية إلى الأهداف التي تركز على العائد على الاستثمار بعدما تبين لها أن الأرباح لا تتولد آلياً نتيجة تمتعها بحصة سوقية كبيرة.

ب. تعظيم المبيعات:

تسعى بعض الشركات نحو تعظيم مبيعاتها عوضاً عن السعي للحصول على حصة سوقية معينة. تميل الشركات إلتي تسعى إلى تعظيم مبيعاتها إلى عدم التركيز على الأرباح والمنافسة والبيئة التسويقية طالما أن المبيعات في تزايد.

فإذا كانت الشركة تعاني من مشكلات في التمويل أو في حال كانت تواجه مستقبلاً يكتنفه الغموض فإنها قد تحاول توليد أكبر قدر من السيولة على المدى القريب. ويتوجب على الإدارة عند تبني هذا الهدف تحديد العلاقة بين السعر والكمية التي تولد أكبر سيولة من حيث الإيرادات .

يمكن اللجوء إلى تعظيم المبيعات بكفاءة أيضاً وبشكل مؤقت لبيع المخزون الزائد. فليس من المستغرب مشاهدة تخفيضات تتراوح بين 50 و 70 بالمئة على بعض المنتجات المتعلقة بعيد الميلاد مثل بطاقات الميلاد وزينة شجرة العيد وغيرها بعد انتهاء موسم أعياد الميلاد .

ولا يجب اعتماد تعظيم المبيعات كهدف بعيد المدى لأن تعظيم المبيعات قد يعني تخفيض أو انعدام الربحية .

المجموعه الثالثه :أهداف التسعير المتعلقة بالمنافسة:

تقوم الشركات في بعض الحالات بوضع أهدافها السعرية بما يتوافق مع أسعار المنافسين بهدف تحقيق الاستقرار في الأسعار وعدم الخوض في المنافسة السعرية وتجنب الحروب السعرية. يطلق على هذه الأهداف أحياناً اسم أهداف التسعير وفق الوضع الراهن وعوضاً عن المنافسة من خلال السعر تركز الشركة هنا على المنافسة من خلال عناصر المزيج التسويقي الأخرى كالترويج والتوزيع.

لا تتطلب أهداف التسعير هنا الكثير من التخطيط ، وبشكل عام، تعتبر هذه السياسة سياسة سلبية من قبل الشركات. وغالباً ما تتبنى الشركات هذا الهدف في التسعير عندما تنافس في سوق يسيطر عليه منافس قوي يقود السعر فيه. ويتلخص دور الشركة هنا في التوافق مع أسعار السوق، يلجأ الكثير من المديرين هنا إلى مراقبة منتجات المنافسين في المتاجر بشكل منتظم للتأكد من توافق أسعارها مع أسعار منتجات شركاتهم .

لا يقود التسعير وفق الوضع الراهن غالباً إلى المستوى الأمثل للسعر لأنه يتجاهل القيمة المدركة من قبل المستهلكين لمنتجات وخدمات الشركة ولمنتجات وخدمات الشركات المنافسة. كما يتجاهل التسعير وفق الوضع ال ارهن أيضاً الطلب والتكاليف ، وعلى الرغم من سهولة وبساطة التسعير وفق الوضع الراهن إلا أن هذه السياسة قد تقود إلى نتائج كارثية أحياناً على مستوى التسعير.

وعلى نقيض التسعير وفق الوضع الراهن، تعمد بعض الشركات إلى التسعير العدائي أو القوي Aggressive pricing من خلال التسعير بشكل أقل من أسعار المنتجات المنافسة .وقد تلجأ الشركات إلى التسعير العدائي:

- عندما يكون المنتج في مراحل مبكرة من دورة حياته،

- في حال كانت الأسواق بحالة نمو مستمر،

- عند وجود فرص لبناء أو الحصول على حصة سوقية كبيرة.

وكبقية الأهداف السعرية، يجب اعتماد رؤية بعيدة المدى عند اعتماد هدف التسعير العدائي .

بعدما استعرضنا أهداف التسعير غالباً ما يطرح السؤال التالي:

“أي الأهداف أفضل؟.”

وفي الحقيقة فإنه ليس هناك من جواب على هذا السؤال. فليس هناك هدف يمكن تطبيقه مع كافة الحالات التي قد نجدها في السوق ، فغالباً ما تتبنى الشركات أهدافاً تسعيرية تتوافق مع استراتيجياتها التسويقية .

ويمكن اللجوء عموماً إلى أهداف التسعير وفق الربحية عندما:

- تمتلك الشركة منتجات منخفضة التكلفة، أي أن الشركة تتمتع بميزة تنافسية على مستوى التكاليف،

- تقود الشركة أسعار السوق، أي أنها تقود السوق فيما يتعلق بالتسعير وفي هذه الحالة فإن الشركات الأخرى تحدد أسعارها تبعاً لأسعار الشركة القائدة،

- يكون هناك عائد مهم مطلوب لدى إطلاق المنتجات الجديدة،

- يوجد وقت قصير متاح للمنتج الجديد قبل دخول المنتجات المنافسة إلى السوق.

أما بالنسبة لأهداف التسعير المتعلقة بالمبيعات فيمكن اللجوء إليها:

- عندما يكون السوق حساساً للتغيرات الصغيرة على مستوى السعر،

- عندما تكون تكاليف الانتاج منخفضة،

- عندما نتوقع ونتنبأ بانخفاض التكاليف بنسبة محددة مع تراكم حجم المبيعات،

- عندما يكون هناك احتمال كبير لدخول منتجات بديلة،

- عندما يكون هناك قطاع سوقي نام ومحدد نتوجه إليه،

- عند عدم وجود سوى فروقات بسيطة في القيمة المدركة للعروض المطروحة في الأسواق،

- عند الرغبة في تقليص فرص دخول المنافسين إلى السوق.

أما أهداف التسعير وفق المنافسة فيمكن اللجوء إليها في الحالات التالية:

- تكاليف المنتج منخفضة

- لا توجد فروقات في القيمة المدركة من قبل المستهلكين للعروض المتاحة في السو ق

- يمكن الحصول على الحصة السوقية من خلال برامج تسويقية لا تعتمد على المنافسة من خلال السعر.

طرق التسعير

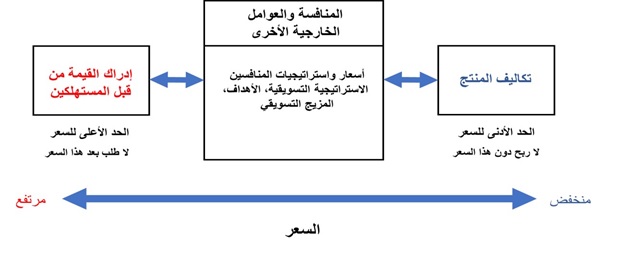

السعر بين التكلفة وإدارك المستهلكين للقيمة

يقع السعر الذي تحدده الشركة بين نقطتين حديتين: النقطة الأولى تمثل الحد الأدنى للسعر والذي لن يولد السعر دونها أية أرباح ، أما النقطة الثانية فتمثل الحد الأعلى للسعر وبتجا وزها ينعدم الطلب.

يحدد إدراك المستهلكين لقيمة المنتج سقف السعر، فإذا تجاوز إدراك المستهلكين للسعر إدراكهم لقيمته فلن يقوموا بشراء المنتج. وبالمقابل تحدد تكاليف المنتج الحد الأدنى للسعر، فإذا انخفض السعر إلى ما دون تكاليف المنتج فلن ينتج عن ذلك أي ربح بالنسبة للشركة .

غالباً ما تقوم الشركة إذاً بتحديد السعر بين هذه السعرين وللوصول لتحديد السعر يتوجب على الشركة أن تأخذ بعين الاعتبار مجموعة من العوامل الخارجية والداخلية بما في ذلك أسعار واستراتيجات المنافسين والمزيج التسويقي وطبيعة السوق والطلب .

العوامل المؤثرة في تحديد السعر

بناءَ على هذه العوامل يمكن تمييز ثلاث طرق للتسعير:

- التسعير بناء على القيمة بالنسبة للمستهلك

- التسعير بناء على التكلفة

- والتسعير بناء على المنافسة

اولا :التسعير بناء على القيمة بالنسبة للمستهلك

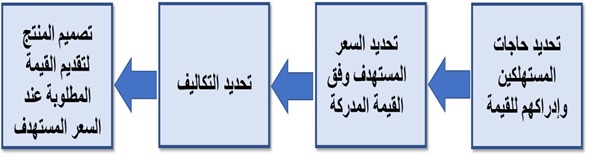

تقوم هذه الطريقة على فكرة بسيطة وهي أن المستهلك هو من سيحكم على سعر المنتج وبالتالي يجب التسعير بما يتوافق مع إدراك المستهلك للقيمة. فعندما يشتري المستهلك منتجاً ما فإنه يقوم بتقديم شيء ذي قيمة (السعر) للحصول على شيء ذي قيمة بالمقابل (منافع امتلاك أو استخدام المنتج). وبالتالي تتطلب طريقة التسعير وفق القيمة بالنسبة للزبون فهم القيمة التي يعطيها المستهلك للمنافع التي يتلقاها من المنتج وتثبيت السعر الذي يتوافق مع هذه القيمة. بمعنى آخرـ يعتبر إدراك المستهلكين للقيمة اللبنة الأساسية للتسعير بناء على القيمة بالنسبة للمستهلك.

تقوم الشركة التي تتبنى هذه الطريقة بتحديد حاجات المستهلكين وإدراكهم للقيمة أولاً. ومن ثم تحديد السعر المستهدف بناء على إدراك المستهلكين للقيمة. تقود القيمة المدركه والسعر المستهدف بعدها القرارات المتعلقة بالتكلفة وبتصميم المنتج .

مراحل التسعير بناء على القيمة بالنسبة للمستهلك

لابد من التمييز هنا بين مفهوم القيمة بالنسبة للمستهلك والسعر المنخفض. حيث تتمتع منتجات الرفاهية كالساعات والسيارات والملابس والمجوهرات الفاخرة بقيمة مرتفعة بالنسبة للمستهلك علماً بأن أسعارها قد تكون مرتفعة جداً. وكذلك الحال مع بعض المنتجات ذات الطبيعة الخاصة

سنستعرض الآن طريقتين للتسعير بناء على القيمة بالنسبة للمستهلك:

- التسعير وفق القيمة الجيدة

- التسعير وفق القيمة المضافة

1-التسعير وفق القيمة الجيدة

أثر الركود الذي مر به الغرب ما بين عامي 2008 و2009 في اتجاهات المستهلكين نحو السعر والجودة مما دفع الشركات لتغيير طرق التسعير بما يتوافق مع الظروف الاقتصادية المتغيرة ومع إدراك السعر من قبل المستهلكين. فتبنى الكثير من المسوقين طريقة التسعير وفق القيمة الجيدة والتي تقوم على تقديم التركيبة الصحيحة من الجودة والخدمة الجيدة بسعر عادل.

يمكن تمييز هذه الطريقة في التسعير في الكثير من الحالات من خلال قيام علامات تجارية معروفة بإطلاق إصدارات من منتجاتها بسعر أقل من منتجاتها الموجودة. فمثلاً قامت سلسلة متاجر التجزئة Walmart بإطلاق محلات تتميز بسعر أخفض تحت اسم Price First. كما أطلقت -Mercedes Benz سيارة CLA Class بسعر $31500. كذلك طرحت بعض مطاعم الوجبات السريعة مثل Quick و McDonald’s وجبات أرخص وقوائم بسعر $1 فقط

ومن الطرق الهامة ضمن التسعير وفق القيمة الجيدة على مستوى تجارة التجزئة نجد طريقة الأسعار المنخفضة يومياً Everyday low pricing (EDLP). تقوم هذه الطريقة عادة على تقديم منتجات منخفضة السعر بشكل يومي مع التقليل من أو إلغاء التخفيضات السعرية. تقوم هنا سلسلة متاجر ALDI بممارسة EDLP من خلال تقديم منتجات تحت شعار ”More ‘mmm’ for the Euro“ بشكل يومي. ويعود الفضل ربما في انتشار طريقة EDLP إلى سلسلة متاجر Walmart التي طبقت هذه الطريقة على نطاق واسع حيث تقدم Walmart وعوداً بأسعار يومية منخفضة على معظم منتجاتها .

وعلى نقيض EDLP تقوم طريقة التسعير أعلى-أخفض High-low pricing على تقديم أسعار مرتفعة يومياً مع تقديم عروض سعرية متكررة وتخفيض الأسعار بشكل مؤقت على بعض الأصناف المنتقاة. تقوم متاجر Marks & Spencers و JCPenney بتبني هذه الطريقة في التسعير من خلال تحديد تنزيلات متكررة عبر أيام محددة، وحسومات للشراء المبكر، وخصومات لحملة البطاقات الخاصة بالمتجر.

2- التسعير وفق القيمة المضافة

عوضاً عن تخفيض السعر، تقوم طريقة التسعير وفق القيمة المضافة Value-added pricing على تقديم الشركة لجودة أفضل، وإضافة خدمات، ومزايا إضافية ذات قيمة لتمييز عروضها وبما يدعم أسعارها المرتفعة.

فمثلاً، وعوضاً عن اللجوء إلى تخفيض الأسعار تتمتع منتجات Philips بأسعار مرتفعة حيث تقدم Philips قيمة أعلى لزبائنها من خلال استثمارها في البحث والابتكار لإيجاد حلول أفضل لزبائنها في مجال الإضاءة. كذلك تعمد بعض دور السينما مثل Cineplex إلى تقديم وسائل راحة أكبر وخدمات مميزة لروادها وبأسعار مرتفعة وذلك بدلاً من تخفيض خدماتها للحصول على أسعار منخفضة.

ثانيا :التسعير بناء على التكلفة

يعتمد التسعير بناء على التكلفة على تحديد الأسعار بناء على التكاليف الكلية في الإنتاج والتوزيع والبيع وغيرها مع تحديد عائد مناسب للشركة. ومن الطرق المستخدمة في التسعير هنا نذكر طريقة هامش الربح الثابت وطريقة تحليل نقطة التعادل

1- التسعير وفق هامش الربح الثابت

تعتبر هذه الطريقة الأسهل لتحديد الأسعار حيث تقوم طريقة هامش الربح الثابت

على إضافة هامش ربح ثابت إلى تكلفة المنتج. فمثلاً، تقوم الشركات العاملة في مجال البناء عادةً بتحديد الأسعار من خلال تقدير التكاليف الكلية للمشروع ومن ثم إضافة هامش ربح ثابت إلى التكلفة. كما تستخدم هذه الطريقة بشكل شائع من قبل تجار الجملة والتجزئة لتحديد أسعار البيع. وقد يختلف الهامش المضاف باختلاف أصناف المنتجات، ففي متاجر Kroger مثلاً تتراوح الهوامش المضافة بين %10 و %23 على أصناف المنتجات الأساسية كالسكر والطحين ومنتجات الاستهلاك اليومي، فيما تت اروح الهوامش على المنتجات غير الأساسية مثل الوجبات الخفيفة والحلوى بين %27 و %47.

مثال: فيمايلي التكاليف والمبيعات المتوقعة وهامش الربح المرغوب لأحد منتجي المراوح الكهربائية:

- التكلفة المتغيرة بالوحدة 30000 جنبه / وحده

- التكاليف الثابتة 15000000 جنيه

- المبيعات المتوقعة 1500 مروحة

- هامش الربح الثابت على المبيعات %20 وفق المعطيات السابقة تحسب تكلفة المروحة الواحدة كمايلي:

تكلفة الوحدة = التكلفة المتغيرة للوحدة + التكاليف الثابتة / حجم المبيعات

= 30000 + 15000000 / 1500 = 40000

جنيه لكل مروحه

ويحسب سعر بيع المروحة وفق هامش الربح الثابت كالتالي:

سعر المروحة = تكلفة الوحدة + هامش الربح

= 40000 + (40000×0.2 = 50000 جنيه

تتميز طريقة هامش الربح الثابت بمايلي:

- سهولة الحساب

- اعتمادها على بيانات موضوعية سهلة التقدير نسبياً

- عندما تعتمد كل الشركات في صناعة ما على هذه الطريقة تميل الأسعار للتشابه مما يقلص المنافسة السعرية

- يعتقد الكثيرون بأن هذه الطريقة عادلة للبائع والشاري.

أما نقاط ضعف هذه الطريقة في التسعير فتتلخص في:

- لا تأخذ الطلب بعين الاعتبار

- قد لا تأتى رغبة المستهلك بالدفع من تكلفة المنتج بل ترتبط بأدائه وقيمته بالنسبة له.

- لا تأخذ المنافسة وأسعار المنافسين بعين الاعتبار.

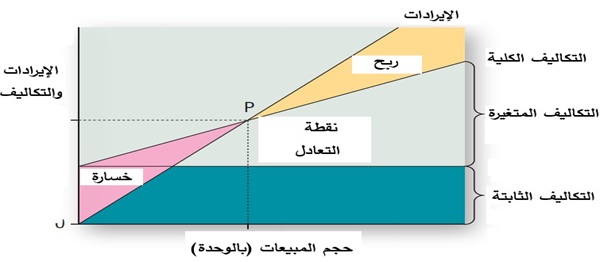

2-التسعير وفق تحليل نقطة التعادل

تعتبر طريقة التسعير وفق نقطة التعادل Break-even pricing والتسعير وفق العائد المستهدف من طرق التسعير القائمة على التكلفة. وتشير نقطة التعادل إلى النقطة

التي تتساوى فيها الإيرادات مع التكاليف الكلية. وتكون الأرباح عند نقطة التعادل مساوية للصفر .

العلاقة بين التكاليف والإياردات والأرباح

ويعتبر تحليل نقطة التعادل مفيداً للمديرين حيث يمكنهم من فهم العلاقة بين التكلفة والسعر والإيرادات والأرباح عبر مستويات مختلفة من الإنتاج والمبيعات، كما يظهر الآثار التي قد تنتج عن:

- القراررت التي تؤدي إلى تخفيض أو زيادة التكاليف (الثابتة والمتغيرة)

- القرارات التي تؤدي إلى زيادة حجم المبيعات والإيرادات

- قرارات تغيير أسعار البيع

مثال: أشارت البيانات المأخوذة من إحدى الشركات المصنعة لأجهزة المنظمات الكهربائية الصغيرة إلى مايلي:

- التكفة المتغيرة للوحدة $10

- التكاليف الثابتة $300000

- سعر بيع الوحدة $20

تحسب نقطة التعادل وفق المعادلة التالية:

نقطة التعادل = التكاليف الثابتة / (السعر – التكلفة المتغيرة)

= 300000 / (20 – 10)= 30000 جها ز

تحليل نقطة التعادل

بحسب نقطة التعادل الظاهرة في الشكل، يتوجب أن تتجاوز مبيعات الشركة 30000 جهازً لتبدأ بالربح .

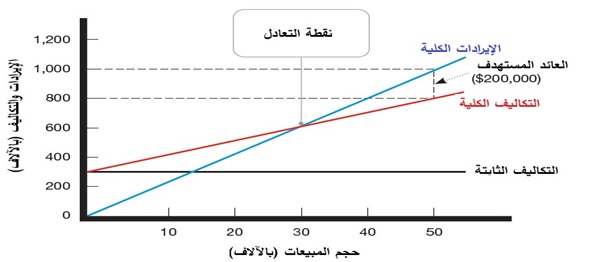

فلنفترض أن الشركة في مثالنا استثمرت $1000000 في صناعة أجهزة الحماية وترغب في تحديد سعر يمكنها من الحصول على عائد بمقدار %20 أي $200000. في هذه الحالة يتوجب على الشركة بيع 50000 جهاز على الأقل بسعر $20. فإذا رفعت الشركة سعر الجهاز سينخفض عدد الأجهزة التي يتوجب على الشركة بيعها للوصول إلى نقطة التعادل. ولكن قد لا تتمكن الشركة من الوصول إلى حجم المبيعات المطلوب لتحقيق العائد المستهدف حيث يعتمد الأمر على مرونة الطلب وعلى أسعار المنافسين.

ثالثا : التسعير على اساس المنافسه

يقوم التسعير بناء على المنافسة Competition-based pricing على تحديد الأسعار بناء على استراتيجيات وتكاليف وأسعار وعروض المنافسين التسويقية. يقيم المستهلكون هنا قيمة المنتجات بناء على أسعار المنتجات المشابهة المتواجدة لدى المنافسين إذاً وعوضاً عن التركيز على الطلب والتكلفة والأرباح تركز طرق التسعير هنا على تحليل طرق التسعير لدى المنافسين والطرق المتبعة في السوق.

1-التسعير وفق القيمة المدركة

لدى تقييم استراتيجيات التسعير لدى المنافسين يتوجب على الشركة طرح عدة أسئلة:

أولاً: ما هي القيمة المدركة perceived value للعرض الذي تقدمه الشركة في السوق مقارنة مع عروض المنافسين؟، فإذا كانت القيمة المدركة لمنتجات وخدمات الشركة من قبل المستهلكين أعلى من القيمة المدركة لمنتجات وخدمات المنافسين فيمكن للشركة تثبيت أسعار لمنتجاتها وخدماتها أعلى من أسعار المنافسين ، أما إذا كانت القيمة المدركة لمنتجات وخدمات الشركة أدنى من القيمة المدركة لمنتجات وخدمات المنافسين فيتوجب على الشركة تخفيض أسعارها لتصبح دون أسعار المنافسين أو العمل على تغيير إدراك المستهلكين لقيمة منتجاتها وخدماتها لتبرير أسعارها المرتفعة.

ثانياً: ماهي قوة المنافسين الحاليين؟. وثالثاً: ما هي استراتيجيات التسعير الحالية المتبعة من قبلهم؟.

فإذا كانت الشركة تواجه منافسين ضعفاء مع منتجات مرتفعة السعر مقارنة مع القيمة المقدمة من قبلهم فيمكن للشركة أن تخفض أسعارها لإخراج المنافسين من السوق ، أما إذا كانت السوق تحت سيطرة منافسين أقوياء يتميزون بأسعار منخفضة فيمكن للشركة استهداف قطاعات سوقية صغيرة غير مخدمة من خلال طرح منتجات وخدمات ذات قيمة مضافة عالية وبأسعار مرتفعة.

تأتى القيمة المدركة من أداء المنتج المدرك من قبل المستهلك، وقنوات التوزيع، ونوعية الضمانات ،ودعم العملاء، وسمعة ووثوقية وتقدير الشركة. ويتوجب هنا على الشركة تقديم القيمة التي تعد بها مع ضرورة أن تتوافق القيم المقدمة مع إدراكها من قبل المستهلك وتستعمل الشركات الاتصالات التسويقية ( الترويج) المتكاملة لتحسين الجودة المدركة لمنتجاتها في أذهان المستهلكين.

ومن المهم هنا أن ندرك أن الهدف لا يتمثل في التوافق مع أو التغلب على أسعار المنافسين وإنما يكمن الهدف في تحديد الأسعار بما يتوافق مع قيمة ما تقدمه الشركة مقارنة مع يقدمه المنافسون ، فإذا قدمت الشركة قيمة أعلى تصبح الأسعار الأعلى مبررة ومفهومة من قبل المستهلكين ، فمثلاً، لم تحاول متاجر Daunt Books لبيع الكتب الخوض في حرب سعرية خاسرة مع Amazon، وعوضاً عن ذلك اعتمدت المتاجر على أسلوبها الشخصي والجو المريح والموظفين الودودين وذوي الخبرة لتحويل محبي الكتب إلى زبائن أوفياء حتى مع علمهم بأنهم يدفعون أسعاراً أعلى بقليل في هذه المتاجر.

تستخدم Caterpillar الجودة المدركة أيضاً لتسعير معدات البناء. فيمكن مثلاً أن تبيع جراراتها بسعر $100000 علماً بأن سعر الجرار المشابه لدى المنافس قد يبلغ $90000 فقط. ولدى استفسار المستهلك حول هذا الفرق في السعر ($10000)، سيكون جواب البائع على النحو التالي:

سعر الجرار الأساسي لدى Caterpillar هو $90000 وهو مكافئ لسعر المنافس ولكن يضاف إلى هذا السعر لدى Caterpillar:

- $7000 لقاء التميز من حيث الديمومة

- $6000 لقاء التميز من حيث الوثوقية

- $5000 لقاء التميز من حيث الخدمة

- $2000 لقاء ضمانة أطول على القطع

وبالتالي فإن السعر الطبيعي لجرار Caterpillar هو $110000 ولكن ومع خصم تقدمه الشركة

بقيمة $10000 يباع الجرار بسعر $100000. وعلى الرغم من السعر المرتفع للجرار فإن المستهلك الذي اختار Caterpillar مقتنع بأن تكاليف تشغيل الجرار ستكون أخفض عبر الزمن وستبرر هذا الفرق في السعر.

ولكي تتمكن الشركة من إقناع المستهلكين بقيمة منتجاتها بما يبرر سعرها المرتفع يتوجب عليها أن تفهم عملية اتخاذ القرار لدى المستهلك. فمثلاً، وجدت شركة إطارات Goodyear صعوبة في تصريف إطاراتها الجديدة والتي طرحتها بأسعار مرتفعة على الرغم من تمتعها بمزايا مبتكرة جديدة وعمر أكبر. ونظراً لعدم وجود إطارات مماثلة ليتمكن المستهلكون من مقارنة أسعار الإطارات الجديدة معها مال المستهلكون نحو شراء الإطارات الأرخص. وجدت Goodyear الحل في تسعير إطاراتها بناء على عمرها بعدد الأميال المقطوعة قبل الاهتراء عوضاً عن تسعيرها بناء على المزايا التقنية التي يتمتع بها المنتج مما سهل عملية مقارنة الأسعار من قبل المستهلك .

2-التسعير وفق الاسعار المعتادة

تستخدم طريقة التسعير وفق الأسعار المعتادة أو الشائعة في الحالات التي يتم فيه تحديد السعر وفق العرف السائد أو عندما يتم فرض السعر من قبل قناة توزيع مهيمنة أو موحدة أو تحت ضغط بعض العوامل التنافسية الأخرى. يمكننا مثلاً أن نميز أن العرف السائد لدى تسعير ساعات Swatch يقوم على أساس أن السعر المعتاد للنموذج القياسي من هذه الساعات هو بحدود $50 ولم يتغير هذا السعر كثيراً خلال السنوات الماضية. كما يتراوح سعر قطع الحلوى التي يتم بيعها من خلال آلات البيع الاعتيادية في حدود $1 في الولايات المتحدة الأمريكية. وقد يؤدي الابتعاد عن هذه الأسعار المعتادة إلى انخفاض مبيعات الشركة بشكل واضح .

لذلك اضطرت Hershey إلى تعديل كمية الشوكولا في الحلوى لتخفيض تكلفتها لتتوافق مع السعر المعتاد حتى تتمكن من الاستمرار ببيع منتجاتها عبر آلات البيع.

3-التسعير أعلى أو مساوى أو أقل من سعر السوق

يصعب في الكثير من الأحيان وللكثير من المنتجات تحديد سعر محدد للسوق ، إلا أن مديرى التسويق غالباً ما يلجؤون إلى تخمين سعر السوق أو أسعار المنافسين. وقد يلجؤون أحياناً لاستخدام هذا التخمين كمؤشر لتثبيت السعر وفق طريقة التسعير أعلى أو مساوى أو أقل من سعر السوق

ففي مثال واضح على التسعر أعلى من السوق تتفاخر Rolex بأن ساعاتها تعتبر من أغلى الساعات التي يمكنك شراؤها. وكذلك الأمر فيما يتعلق بملابس Christian Dior.

أما علامتا Revlon لمستحضرات التجميل و Arrow للقمصان فتميلان للتسعير عند مستوى أسعار السوق ، وتعتبر أسعارهما أحياناً مرجعاً للمنافسين الذين يستخدمون طرق التسعير أعلى أو أدنى من سعر السوق.

بالمقابل تعتمد العديد من الشركات على طريقة التسعير أقل من أسعار السوق حيث تلجأ متاجر التجزئة التي تطرح منتجات محددة تحت اسم علامة المتجر ذاتها إلى تسعير هذه المنتجات بسعر يقل بحوالي 8 إلى 10 بالمئة عن سعر المنتجات الأخرى المماثلة كما هو الحال مع زبدة الفول السوداني Skippy وشامبو VidalSassoon. كما يمكن أحياناً استخدام هذه الطريقة في التسعير في التسويق نحو منظمات الأعمال Business-to-business marketing، حيث قامت Hewlett-Packard بتسعير الحواسيب المكتبية بسعر أدنى من أسعار منافسيها لدى توجهها نحو منظمات الأعمال.

4-التسعير المستمر

ترتكز الشركات التي تعتمد طريقة التسعير المستمر بشكل كبير على أسعار المنافسين لتحديد أسعار منتجاتها، حيث تتبنى الشركات التي تعمل في مجال المعادن الصلبة أو الورق أو الأسمدة أسعاراً متشابهة لمنتجاتها عادة. تقوم الشركات الصغيرة في هذه الأسواق بتتبع أسعار الشركات الكبرى التي تتولى قيادة السوق، وتقوم بتغيير أسعارها مع تغير أسعار منتجات الشركات القائدة عوضاً عن تغيير الأسعار تبعاً لتغير الطلب أو التكلفة لدى هذه الشركات الصغيرة .

يشيع استخدام طريقة التسعير المستمر في الحالات التي يصعب فيها تحديد أو قياس التكاليف أوعندما يصعب التنبؤ بإستجابات المنافسين. تشعر الشركات في مثل هذه الحالات بأن هذه الطريقة في التسعير تعتبر خياراً جيداً كونها تعكس الخيار الجماعي الذي تتبناه الشركات العاملة في السوق عموماً.

العوامل الداخلية والخارجية الأخرى المؤثرة في قرارات التسعير

بالإضافة إلى التكاليف وإدراك المستهلكين للقيمة واستراتيجيات المنافسين يتوجب على الشركة عند تحديد السعر أن تأخذ بعين الاعتبار أيضاً مجموعة من العوامل الداخلية مثل الأهداف والمزيج التسويقي للشركة واستراتيجيتها التسويقية والعوامل الخارجية مثل طبيعة السوق والطلب وبعض العوامل المتعلقة بالبيئة المحيطة.

1-الأهداف والمزيج التسويقي والاستراتيجية التسويقية

يعتبر السعر عنصراً واحداً ضمن الاستراتيجية التسويقية للشركة. وبالتالي يجب تحديد الاستراتيجية التسويقية للشركة أولاً ومن ثم تحديد السعر بما يتوافق مع هذه الاستراتيجية ، فعندما طورت Honda مثلاً سيارة تحت العلامة التجارية Acura لتنافس السيارات الأوروبية الفاخرة مستهدفة المستهلكين ذوي الدخل المرتفع ثبتت سعراً مرتفعاً لهذا المنتج. في المقابل تم طرح نموذج Honda Fit الاقتصادي بسعر منخفض ليتوافق مع الاستراتيجية التسويقية المعتمدة لهذا المنتج.

يمكن للسعر أيضاً مساعدة الشركة في تحقيق أهدافها. إذ يمكن استخدام السعر لجذب زبائن جدد أو للمحافظة على الزبائن الحاليين. ويمكن تثبيت أسعار منخفضة لمنع المنافسين من دخول السوق أو التوافق مع أسعار المنافسين لدعم استقرار السوق ، يمكن استخدام السعر أيضاً للمحافظة على الوسطاء الأوفياء ودعمهم. كما يمكن تسعير أحد المنتجات بشكل يدعم مبيعات منتجات أخرى ضمن خط منتجات الشركة .

في سياق متصل، يتوجب التنسيق ما بين القرارات المتعلقة بالأسعار وتصميم المنتج والتوزيع والترويج لتكوين مزيج تسويقي متكامل وفعال ، فقد تؤثر القرارات المتعلقة بعناصر المزيج التسويقي الأخرى في قرارات التسعير. فإذا أرادت الشركة مثلاً أن تخلق مكانه للمنتج كمنتج يتمتع بجودة أداء مرتفعة فسيتوجب عليها طرحه بسعر مرتفع لتغطية تكاليفه المرتفعة. ويتوقع من المنتجين الراغبين بالحصول على دعم الوسطاء لمنتجاتهم أن يتيحوا لهم هوامش ربح مرتفعة.

وغالباً ما تلجأ الشركات إلى المكانه بناء على السعر وتصميم عناصر المزيج التسويقي الأخرى بما يتوافق مع هذا السعر. يعتبر السعر في هذه الحالة عاملاً أساسياً في مكانه المنتج ، وتدعم العديد من الشركات استراتيجيات المكانه القائمة على السعر من خلال تقنية التكلفة المستهدفة ، وتعكس تقنية التكلفة المستهدفة الإجراءات المعتادة والتي تقوم على تصميم المنتج الجديد أولاً وتحديد تكلفته ومن ثم السؤال: “هل يمكننا بيعه مقابل…؟”. عوضاً عن ذلك، تبدأ الشركة بتحديد سعر البيع المناسب بما يتوافق مع اعتبارت الزبائن ومن ثم استهداف التكلفة التي تتوافق مع السعر ، فعندما قررت Honda تصميم Honda Fit حددت السعر مبدئياً عند $13950 مع معدل استهلاك على الطريق السريع لا يتجاوز 33 ميلاً للغالون ومن ثم صممت السيارة وحددت تكلفتها بما يسمح بتقديم هذه القيمة للزبائن المستهدفين.

بالمقابل عمدت Sleep Number للوسائد إلى عدم التركيز على السعر واستخدمت عناصر أخرى ضمن المزيج التسويقي لخلق مكانه لا تقوم على السعر.

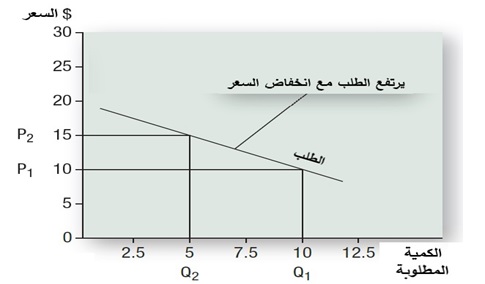

2-السوق والطلب

يتوجب على المسوق وقبل تحديد السعر أن يفهم العلاقة بين السعر والطلب بالنسبة لمنتج الشركة .

يظهر منحنى الطلب كيفية تغير الكمية المطلوبة من قبل المستهلكين مع تغير الأسعار خلال فترة زمنية محددة ، غالباً ما تكون العلاقة عكسية بين السعر والطلب أي أن الطلب يتناقص مع إرتفاع السعر. يظهر الشكل التالي العلاقة بين السعر والطلب لأحد المنتجات.

منحنى الطلب لأحد المنتجات

لكن قد تصبح العلاقة بين السعر والطلب موجبة بالنسبة لبعض المنتجات والخدمات كما هو الحال في المنتجات الفاخرة مثلاً حيث يمكن أن يقود السعر المرتفع إلى ارتفاع الطلب، ضمن مجال محدد طبعاً.

في سياق متصل، يعكس مصطلح مرونة الطلب تجاه السعر كيفية تغير الكمية المطلوبة بدلالة التغير في السعر. يكون الطلب مرناً إذا أدت تغيرات صغيرة على مستوى السعر إلى تغيرات كبيرة على مستوى الطلب، وبالتالي يمكن للشركات التي ترغب بزيادة مبيعاتها أن تعمد إلى تخفيض أسعار منتجاتها بالمقابل، يكون الطلب غير مرن إذا لم تتسبب التغيرات الصغيرة على مستوى السعر بتغير ملحوظ على مستوى الطلب. ويعتبر الطلب غير مرن عادة إذا أدت زيادة بنسبة 1% على مستوى السعر إلى توليد زيادة تقل عن 1% على مستوى الكمية المباعة .

3-العوامل الخارجيه الأخرى

يمكن أن يؤثر الركود والانتعاش والتضخم ومعدلات الفائدة وغيرها من العوامل الاقتصادية بشكل كبير في قرارات التسعير. يعود ذلك إلى تأثير هذه العوامل في معدلات الإنفاق و إدرارك المستهلك للسعر والقيمة وتكاليف انتاج وبيع المنتجات. فنتيجة الركود الاقتصادي بين عامي 2008 و2009 مالت العديد من الشركات إلى تخفيض أسعار منتجاتها وزيادة الخصومات السعرية المقدمة للمستهلكين .عملت شركات أخرى على طرح منتجات أو خطوط منتجات جديدة بأسعار أقل مع المحافظة على أسعار منتجاتها الموجودة بما يتوافق مع شرائح المستهلكين المستهدفين ودون التأثير على صورة منتجاتها القائمة. فمثلاً طرحت P&G منتجات جديدة بسعر منخفض تحت اسماء مثل Basic و Tide simply Clean. وبالمقابل، طرحت P&G منتجات تتميز بأداء أعلى وبسعر أعلى تحت أسماء علامات تجارية موجودة مثل مناديل Bounty DuraTowel وسائل غسيل الأطباق Cascade Platinum.

وبالإضافة إلى العوامل الاقتصادية يتوجب على الشركة أخذ ردود فعل الوسطاء ضمن قنوات التوزيع على قرارات التسعير حيث يمكن أن تؤثر الأسعار في هوامش الربح لديهم وفي الدعم الذي يقدمونه للمنتجات. كذلك يتوجب احترام القرارات الحكومية الناظمة لعملية التسعير والعوامل الاجتماعية في بيئة الشركة الخارجية.

* * *

انتهت بحمد الله المقالة الثالثة لمسار كيم التعليمى لتنمية مهارات التسعير

بقلم الدكتور / ابراهيم أمام

تواصل معنا ( مركز الخبرات الإدارية والمحاسبية / كيم ) على رقم جوال أو واتس أب : 00201005289720

====================

هذه المادة محمية بحقوق الملكية لمركز كيم للتدريب والإستشارات ولايحوز الاقتباس منها الا بعد اذن كتابي من المالك CAME CENTER

اعداد / حمدي حسن – نائب مدير التدريب بمركز كيم

{kind=link}