مسار كيم التطويري – تنمية مهارات التسعير

المقالة الخامسة

بقلم د/ إبراهيم إمام

التسعير خلال دورة حياة المنتج

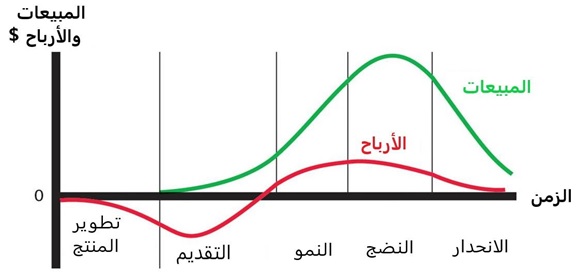

4-1 مفهوم دورة حياة المنتج

تمر دورة حياة المنتج Product Life-Cycle عادةً بخمس مراحل أساسية(هي مرحلة تطوير المنتج ومرحلة التقديم ومرحلة النمو ومرحلة النضج ومرحلة الانحدار). تتغير مستويات المبيعات والأرباح بشكل ملحوظ عبر مراحل دورة حياة المنتج كما يمكن أن تتأثر وتتغير قرارت التسعير للتوافق مع كل من هذه المراحل.

دورة حياة المنتج

1 – مرحلة تطوير المنتج

يتم في مرحلة تطوير المنتج اتخاذ كافة القرارات المتعلقة بمفهوم المنتج من الفكرة وصولاً إلى التصميم. تكون الإيرادات معدومة خلال هذه الفترة وتتراكم التكاليف الناتجة عما يتم استثماره في تطوير المنتج .

وحالما يتم تطوير فكرة المنتج يبدأ العمل على اختبارات السوق لتحديد مدى تقبل السوق للفكرة وتبدأ التحضيرات للإنتاج ، وهكذا يكون الاستثمار النقدي المترلكم كبيراً قبل تقديم المنتج في السوق.

2- مرحلة تقديم المنتج

تتميز مرحلة تقديم المنتج بوعي منخفض وبتقبل بطيء للمنتج في السوق. وفي حال كانت الشركة البائع الوحيد للمنتج في السوق ستكون المنافسة في حدودها الدنيا، حتى عند توفر بدائل وظيفية للمنتج.

يركز الجهد التسويقي للشركة هنا على تحفيز الطلب الأساسي أي الطلب على المنتج بحد ذاته، وقد تتميز هذه المرحلة بصعوبات تواجه توزيع المنتج على نطاق واسع، وغالباً ما تعتبر مرحلة التقديم أساسية لنجاح أو فشل المنتج الجديد.

3- مرحلة النمو

تبدأ المبيعات بالتزايد بشكل سريع في مرحلة النمو مع تسارع معدلات قبول المنتج في السوق. وتزداد فرص الحصول على الموزعين. كما تزداد المنافسة مع طرح منتجات شبيهة من المنتجات من قبل المنافسين.

تركز استراتيجيات المنافسين التسويقية في هذه المرحلة على تحفيز الطلب الثانوي

مع العمل على تمييز المنتجات. ويبدأ حجم السوق بالتوسع ويبدأ البحث عن قطاعات سوقية جديدة، وقد تنخفض تكلفة الوحدة مع نمو حجم المبيعات مما يشجع على تخفيض الأسعار.

4- مرحلة النضج

تتميز مرحلة النضج ببدأ التراجع في معدلات قبول السوق للمنتج مع تراجع أعداد المستهلكين الجدد المحتملين ، ويقود ضغط الطاقة الإنتاجية الفائضة إلى المنافسة السعرية، وتأتي بعض أشكال المنافسة السعرية من العلامات التجارية الخاصة ، وتشكل المبيعات البديلة نسبة متزايدة من الطلب. يتم تصميم الاستراتيجيات التسويقية في هذه المرحلة لخلق التفضيل والولاء لدى المستهلكين وزيادة الحصة السوقية في حال استمرار النمو.

ومع التقدم في مرحلة النضج تصبح طرق الإنتاج والمنتجات أكثر تشابهاً ويغدو المستهلكون أكثر وعياً بنقاط التشابه والاختلاف بين المنتجات ، كما يتزاحم المنافسون في السوق وتصبح المنافسة على الحصص السوقية أكثر ضراوة. وهنا يصبح الطلب البديل أو الطلب على البدائل المصدر الأساسي للطلب وتصبح العلامات التجارية الخاصة أكثر حضواًر ، ويبدأ التحول بين العلامات التجارية مدفوعاً باستراتيجيات تسعير تتضمن عروضاً خاصة، وخدمات أكثر، والمزيد من الخصومات. ويبدأ المنتجون الأقل كفاءة بمغادرة السوق.

ومع نهاية مرحلة النضج تبدأ الاهتزازات بالحدوث. تميل الأسعار هنا إلى الانخفاض بسرعة تفوق سرعة الانخفاض في التكاليف. وتتميز هذه الفترة بحدوث اضطرابات على مستوى المنافسة. ويصبح المنافسون ذوو التكاليف المرتفعة مجبرين على مغادرة السوق.

5 -مرحلة الانحدار

تتناقص المبيعات في مرحلة الانحدار مع تحول المستهلكين نحو منتجات جديدة أو نحو منتجات أفضل ، تتزايد الحصة السوقية للعلامات التجارية الخاصة وتتناقص الأرباح لتصبح في حدودها الدنيا .

لكن ومن خلال تحسين المنتجات وعزل والتركيز على بعض القطاعات السوقية الصغيرة ذات الربحية قد تتمكن بعض الشركات من البقاء والمحافظة على عروض مربحة في السوق.

تسعير المنتج الجديد

يعتبر تحديد سعر المنتج الجديد من أكثر القرارات صعوبة وتحدياً بالنسبة للشركة ، حيث يتم إتخاذ قرارات تسعير المنتج الجديد في ظل نقص أو قلة في المعلومات حول الطلب والتكاليف والمنافسة وأي متغيرات أخرى قد تؤثر في فرص نجاح المنتج ، ومع ارتفاع معدلات فشل المنتجات الجديدة في مرحلة التقديم تصبح أهمية قرار تسعير المنتج الجديد أكثر وضوحاً.

ومن المعروف أن الكثير من المنتجات الجديدة تفشل لعدم امتلاكها للمنافع المرغوبة من قبل المستهلك أو لعدم توفرها في الزمان والمكان المناسبين. فيما تفشل منتجات أخرى بسبب طرحها بأسعار خاطئة .

ويمكن أن يكمن الخطأ في طرح المنتج بسعر منخفض جداً أو بسعر مرتفع جداً على حد سواء.

ويتجلى أحد أسباب التسعير الخاطئ للمنتج الجديد في نقص المعرفة حول كيفية اتخاذ قرارات التسعير .

فقد يلجأ صناع القرار غالباً إلى الاعتماد على التخمين دون أن تساهم الخبرة بشكل واضح في تحسين فرص النجاح.

وتصبح المهمة في أعلى مستوى لها من حيث الصعوبة فيما يتعلق بتسعير المنتج الجديد عندما يكون المنتج الجديد فريداً ، أي عندما يكون مختلفاً ولا يتشابه مع أي منتج آخر. فعندما يشكل المنتج ابتكاراً جديداً في السوق تحيط الشكوك وعدم التأكد بشكل كبير بقرارات التسعير، تكون السوق في هذه الحالة غير معرفة والطلب غير معروف ولا تكون كافة الاستخدامات المحتملة للمنتج معروفة، وفي هذا السياق، لا يكون هناك تجارب سوقية مماثلة فيما يتعلق بقنوات التوزيع، أوهوامش الربح، أو تكاليف الإنتاج والتسويق، ولا يكون المستهلكون المحتملون واثقين من أداء المنتج أو عمره الإفتراضى أو الثقه فيه ، كما قد يتساءل المستهلكون حول إمكانية تخفيض الأسعار لاحقاً مع طرح منتجات مماثلة من قبل المنافسين ومع انخفاض تكاليف الإنتاج نتيجة تحسن تقنيات الإنتاج ، يتوجب هنا اتخاذ قرارات التسعير عادة مع القليل من المعلومات ومع وجود هامش خطأ كبير عند التنبؤ بالطلب والتكلفة وإمكانيات المنافسين.

تقدم الاعتبارات المتعلقة بالطلب السقف أو السعر الأعلى الذي يمكن تحديده للمنتج .ويرتبط تحديد هذا السعر الأعلى بإدراك المستهلكين لقيمة العرض المتعلق بالمنتج أو الخدمة ، وبالمقابل تشكل التكاليف الأرضية أو الحد الأدنى للسعر الذي يمكن تثبيته.

1-تقدير الطلب على المنتج الجديد

تتمثل الخطوة الأولى عند تسعير المنتج الجديد في تقدير الطلب في الأسواق المستهدفة. ويمكن تقسيم مشكلة تقدير الطلب إلى سلسلة من المشكلات البحثية:

- هل سيلبي المنتج الحاجة أو الرغبة وبالتالي سيباع إذا كان السعر صحيحا؟

- ما هو مجال الأسعار الذي يمكن ضمنه أن يكون المنتج مقبولاً للمشترين المحتملين؟

- ما هي أحجام المبيعات المتوقعة المقابلة للأسعار المختلفة الممكنة ضمن مجال الأسعار المقبولة؟

- ما مدى الاستجابات التنافسية المتوقعة؟

لتقدير مجال الأسعار المقبولة للمنتج الجديد يتوجب الحصول على معلومتين أساسيتين من المستهلكين المحتملين للمنتج:

- السعر الأعلى والسعر الأدنى الذي يمكن أن يدفعوه للحصول على المنتج

- والسعر الأخير المدفوع للحصول على المنتج الأكثر شبهاً بالمنتج أو الخدمة.

تسمح المعلومة الأولى بتقدير مجال الأسعار المقبولة بالإضافة إلى نسبة المستهلكين الذين يمكن أن يقوموا بشراء المنتج عند هذا السعر.

يمكن إيجاد هذا المجال المقبول في حالة المنتجات الصناعية بطريقة سهلة من خلال سؤال مجموعة من الخبراء ليقوموا بالمقارنة مع منتجات ذات أداء مشابه من حيث التكلفة والمتطلبات بالنسبة للمشتري. يمكن اللجوء هنا مثلاً إلى الموزعين، وكبار المتعاقدين، والاستشاريين، وخبراء لدى الزبائن التجاريين المحتملين.

وقد تصبح هذه الطريقة صعبة التطبيق في حال كان المنتج الجديد منتجاً مبتكراً لا يمكن تقييمه أو مقارنته مع أي بديل متاح من قبل المستهلكين.

2-تقدير التكاليف

ربما كان اتباع طريقة تقدير من الداخل إلى الخارج الخطأ الأكثر شيوعاً من قبل المديرين لدى تسعير المنتج الجديد. يقومون وفق هذه الطريقة بتأخير قرار التسعير حتى نهاية مرحلة التطوير ليصبح بالإمكان تقدير تكاليف الإنتاج والتسويق بشكل معقول. يتم عندها إضافة هامش ربح الشركة وهامش ربح الموزع للحصول على السعر .

لكن ووفق منهج التوجه بالقيمة يبدأ تسعير المنتج الجديد بتقدير مقدار ما قد ترغب السوق المستهدفة بدفعه مقابل مستوى الأداء المحدد للمنتج الجديد. وبعد تحديد السعر المستهدف تكون مهمة فريق التطوير تصميم منتج يتوافق مع التكلفة المستهدفة وبما يحقق هوامش ربحية كافية للشركة والموزعين.

ويتمثل الخطأ الثاني في محاولة استرجاع الاستثمار في المنتج الجديد بأسرع ما يمكن، في حين أن السعر المقبول للمنتج الجديد هو سعر يفترض أن يكون جاذباً للموزعين والمستخدمين النهائيين. أما السعر المرتفع الذي يتطلب جهوداً بيعية كبيرة لمواجهة مقاومة المشتري فلن يحصل على دعم جيد من قبل الموزعين.

ويكمن الخطأ الثالث في الاعتماد على بيانات غير صحيحة للتكاليف عند تحديد الأسعار الأولية .حيث أن إدراج تكاليف التطوير والتكاليف الأولية المرتفعة للإنتاج ضمن تكاليف المنتج الجديد يمكن أن يؤدي إلى سعر سيلقى الرفض من قبل الموزعين والمستهلكين النهائيين مما قد يؤدي إلى قتل المنتج في مرحلة التقديم. يفترض إذاً اعتبار تكاليف التطوير كاستثمار يتوجب استرجاعه عبر فترة حياة المنتج. وتكون التكاليف المباشرة المناسبة للوحدة هي التكاليف المتوقعة عند بلوغ المنتج لمرحلة النمو أو عند الوصول إلى معدلات إنتاج ومبيعات ثابتة.

3- التنبؤ بالعلاقة بين السعر وحجم المبيعات والأرباح

يعتبر تقدير أثر سعر المنتج الجديد على حجم المبيعات الأمر الأكثر أهمية والأكثر صعوبة عند اتخاذ قرار التسعير، وتشكل التجارب المضبوطة أو التي يتم التحكم بها أفضل طريقة لتقدير أثر السعر في حجم مبيعات المنتج الجديد. حيث يتم تقديم المنتج بأسعار مختلفة في أسواق اختبارية متشابهة وضمن ظروف بيع واقعية ، أما إذا لم يكن بالإمكان القيام باختبار السوق فيمكن اللجوء إلى تقدير تكاليف البدائل المتاحة للمستهلكين والتنبؤ بحجم المبيعات للبدائل .

وفي الحالة المثالية، يبدأ التحليل والتخطيط لتسعير المنتج الجديد مع بداية مرحلة تطوير المنتج ، يتطلب تحليل الاستثمار التنبؤ بالإيرادات والنفقات عبر الزمن لكل بديل محتمل. ويجب أن يوضح التحليل التدفقات النقدية المتوقعة عبر كامل دورة حياة الاستثمار. بعدها يجب التنبؤ بتكاليف الإنتاج والتسويق عند كل تقدير للسعر ولحجم المبيعات.

4- استراتيجيات تسعير المنتج الجديد

بشكل عام يمكن اللجوء إلى إحدى الاستراتيجيتين التاليتين عند تسعير المنتج الجديد: تسعير القشط القائم على تحديد سعر مرتفع نسبياً وتسعير التغلغل القائم على تحديد سعر منخفض نسبياً للمنتج الجديد.

أ. تسعير القشط

تقدم بعض المنتجات الجديدة تحسينات نوعية أو تشكل نقلة نوعية في أداء المنتجات أو الخدمات .

مع مثل هذه المنتجات لطالما أثبتت الاستراتيجية القائمة على تثبيت أسعار مرتفعة نسبياً مع إنفاق ترويجي مرتفع مع بداية الدخول إلى السوق وتخفيض الأسعار في مراحل ا متقدمة نجاحاً واضحاً ومتكراًر.

تبنت Apple هذه الاست ارتيجية مع هاتفها الخليوي iPhone حيث بلغ سعره المبدئي 417€. وتم ش ارؤه من قبل المستهلكين ال ارغبين فعلاً بمي ازته والقادرين على دفع هذا السعر المرتفع. وبعد 6 أشهر خفضت Apple السعر إلى 278€ لنموذج GB8 وإلى سعر 348€ لنموذج GB16 لجذب زبائن جدد. تبع ذلك تخفيضات متتابعة في أسعار iPhone ليصبح في متناول شريحة أوسع من الزبائن.

ويمكن أن تكون استراتيجية أسعار القشط مناسبة للمنتج الجديد في الحالات التالية:

- وجود احتمال ضعيف لتأثر مبيعات المنتج بسعره في المراحل المبكرة من طرحه وقبل ظهور المنتجات المقلدة المنافسة. أي عندما يتوقع أن تزداد مرونة الطلب مع التقدم في دورة حياة المنتج.

- عندما يشكل طرح المنتج الجديد بسعر مرتفع وسيلة فعالة لتقسيم السوق إلى قطاعات تتميز باختلاف مرونة الطلب باختلاف الأسعار ، يفيد السعر المرتفع عند تقديم المنتج بالحصول على “قشطة” السوق أو القطاع السوقي غير الحساس للسعر.

- تعتبر استراتيجية القشط خياراً أكثر أماناً في حال الجهل بمرونة الطلب حيث يعتبر السعر المبدئي المرتفع بمثابة سعر “رفض” في بداية مرحلة الاستكشاف. وحيث يصعب التنبؤ بحجم التكاليف التي يمكن تخفيضها مع توسع السوق ومع زيادة كفاءة الإنتاج.

- عندما يتوقع أن تحقق الأسعار المرتفعة إيرادات أعلى خلال فترة تطوير السوق أو التوسع في قطاعات سوقية جديدة مما قد تحققه الأسعار المنخفضة ، وفي هذه الحالة ستوفر أسعار القشط الأموال لتمويل التوسع في قطاعات أكبر في السوق.

- يقدم المنتج أو الخدمة قيمة مدركة حقيقية.

- يدع السعر المرتفع مجالاً لتخفيضات مستقبلية في الأسعار.

- يمكن أن يستخدم السعر المرتفع عند التقديم كمؤشر على الجودة في حال عدم تأكد المستهلكين من منافع المنتج وعندما يتم اكتشاف الجودة ببطء عبر الزمن

ولكن لاستراتيجية القشط نقاط ضعف أيضاً. فقد لا تحفز هذه الاستراتيجية المشترين المحتملين لدخول السوق. كما أنها لا تشجع تبني أو انتشار المنتج بشكل سريع. بالإضافة إلى ذلك فإن الهوامش الربحية المرتفعة المحتملة قد تجذب المنافسين لدخول السوق.

ب. تسعير التغلغل

يقوم تسعير التغلغل كما ذكرنا سابقاً على تحديد سعر منخفض نسبياً للمنتج الجديد. طرحت Samasung أجهزة Samsung Galaxy Pocket في كينيا ونيجيريا ودول إفريقية أخرى بأسعار مخفضة بلغت 95€ فقط ومن دون عقد. هدفت Samsung من وارء ذلك إلى تشجيع الزبائن الأفارقة الحساسين للسعر إلى التحول إلى منتجها. كما قدمت Samsung نموذجاً من هذا المنتج في الهند بسعر لا يتجاوز 60€. أدت استراتيجية التغلغل التي اتبعتها Samsung في الهند إلى نشوب حرب سعرية مع Apple في الهند، حيث انبرت تلك الأخيرة إلى تقديم تخفيضات سعرية كبيرة على منتجاتها. لكن أسعار Apple التي ظلت مرتفعة نسبياً أدت إلى تقليص حصتها في السوق الهندية إلى حوالي 2% فقط.

قد يكون استخدام الأسعار المنخفضة كوسيلة لدخول السوق مناسباً في الحالات التالية:

- عندما يكون حجم مبيعات المنتج حساساً للسعر حتى في المراحل الأولى للتقديم.

- يمكن للمستهلكين تحديد منافع وجودة المنتج بسرعة بعد أول تجربة أو استخدام.

- عندما يكون بالإمكان تحقيق تخفيض واضح في تكلفة تصنيع وتوزيع الوحدة من خلال النمو السريع في حجم المبيعات الت اركمية.

- عندما يواجه المنتج تهديدات بمنافسة قوية محتملة بعد طرحه بفترة وجيزة.

- لا تتوفر شريحة من المستهلكين الراغبين بسعر مرتفع للحصول على المنتج.

- عند توفر قدرة انتاجية وتوزيعية عالية.

- عندما يمكن استخدام السعر المنخفض للإيحاء للمستهلكين والمنافسين بأن الشركة تتوقع أثراً كبيراً للخبرة في التكاليف.

وعلى الرغم من إمكانية تبني استراتيجية التغلغل في أية مرحلة من مراحل حياة المنتج إلا أنه يتوجب اختبار هذه الاستراتيجية قبل البدء بتسويق المنتج. ولتجنب نقاط ضعف القشط والتغلغل تلجأ بعض الشركات إلى استخدام كلا الخيارين، فتقوم بتبني استراتيجيه القشط عند تقديم المنتج في السوق وحتى يبدأ المنافسون بالدخول. بعد ذلك تتحول الشركات إلى است ارتيجية التغلغل من خلال تخفيض الأسعار للمحافظة على الحصة سوقية مناسبة وبناء حجم المبيعات المرغوب.

وفي بعض الأحيان يمكن إنقاذ المنتج من موت مبكر من خلال تبني سعر تغلغل بعد أن تم قشط السوق سابقاً.

ج. القشط أم التغلغل

تعتبر سرعة وسهولة تقديم منتجات بديلة من قبل المنافسين من الأمور المهمة التي يتوجب أخذها بعين الاعتبار عند الاختيار بين استراتيجيتي القشط و التغلغل عند طرح المنتج في مرحلة التقديم ، فإذا كان سعر المنتج منخفضاً بشكل كاف فلن يتشجع كبار المنافسين للاستثمار بشكل كبير للحصول على هوامش ربحية ضئيلة.

كما تشكل توقعات المستهلكين والمنافسين حول قدرة الشركة لتخفيض تكاليفها نتيجة لظاهرة الخبرة أمراًر جديراً بالاهتمام أيضاً. فإذا شعر المستهلكون بأن الشركة ستنجح بتخفيض تكاليفها نتيجة للخبرة المتراكمة عبر الزمن فإنهم قد يعمدون لتأجيل مشترياتهم بانتظار تخفيض الأسعار مستقبلاً ، وقد يتوقع هؤلاء المستهلكون أن تخفيض الأسعار سيحدث أسرع وبشكل أكبر مما قد تستطيع الشركة تحقيقه على أرض الواقع ، ونتيجة قرار هؤلاء المستهلكين بتأجيل الشراء قد تصبح مبيعات الشركات أقل من تقديراتها الأولية الناتجة عن بحوث السوق. وإذا كان لدى المنافسين تقديرات مماثلة لتقديرات المستهلكين فقد يصبحوا أقل حماسة لدخول السوق خوفاً من ارتفاع تكاليفهم مقابل انخفاض تكاليف الشركة.

ويمكن للشركة استخدام السعر ووسائل الاتصال التسويقي المتاحة لتقديم مؤشرات للمستهلكين والمنافسين حول الطريق الذي ستسلكه أسعارها مستقبلاً ، فيمكن استخدام السعر المبدئي المرتفع للدلالة على أن الشركة تتوقع تحقيق انخفاض بطيء في التكاليف وأن الأسعار قد تنخفض ببطء نتيجة لذلك ، وبالمقابل يمكن استخدام السعر المبدئي المنخفض للدلالة على أن الشركة تتوقع انخفاضاً سريعاً في التكاليف وأنها تعتزم الاستفادة من هذا الانخفاض المتوقع للحصول على مبيعات أكبر وحصة سوقية جيدة قبل أن يتمكن المنافسون من دخول السوق.

ويكتسب فهم توقعات المستهلكين نحو الأسعار أهمية استراتيجية بالنسبة للشركات ، فإذا انخفضت الأسعار بشكل ملحوظ دون توقعات المستهلكين فيمكن أن يكون لهذا الانخفاض نتائج سلبية على المبيعات نتيجة للتوقعات التي قد يشكلها المستهلكون فيما يتعلق بالجودة، أو نتيجة توقع المستهلكين بأن الشركة في طور التحضير لتقديم نسخة جديدة محسنة من المنتج وبالتالي فإنهم قد ينتظرون تقديم هذه النسخة إلى الأسوق. بالمقابل، إذا كان السعر أعلى بشكل ملحوظ من توقعات المستهلكين فإن ذلك قد يؤثر سلباً أيضاً على المبيعات.

التسعير في مرحلة النمو

في مرحلة النمو يكون عدد المنافسين الذين ينتجون ويبيعون منتجات مشابهة قليلاً عادة وفي هذه المرحلة يبدأ سعر وسطي للسوق بالظهور. وبشكل عام يكون هناك مجال واسع من أسعار السوق في بداية مرحلة النمو ويبدأ هذا المجال بالتقلص مع اقتراب المنتج من مرحلة النضج .

تركز قرارات التسعير خلال مرحلة النمو على اختيار السعر الذي سيواجه ظروف المنافسة ويساعد في توليد حجم مبيعات يمكن الشركة من الوصول إلى أهدافها.

وفي بعض الحالات تمر الشركة خلال مرحلة النمو بفترة زمنية تتمتع فيها بالحماية من المنافسة إما لامتلاكها لبراءة اختراع أو نتيجة لطبيعة الابتكار، وفي هذه الحالة يمكن للشركة أن تحقق أرباحاً كبيرة نتيجة لهذه الحماية. إلا أن هذه الأرباح الكبيرة ستقود إلى دخول المنافسين إما لانتهاء صلاحية براءة الاختراع أو نتيجة لتمكن المنافسين من نسخ وتقليد الابتكار ، وغالباً ما تدخل المنتجات المنافسة بأسعار أقل من سعر المنتج الأصلي .

وعوضاً عن انتظار دخول منتجات أقل سعراً لتؤثر على مبيعات المنتج المرتفع السعر يتوجب على الشركة التفكير بطرح نسخة أو أكثر من منتجها بسعر أقل. وعلى الرغم من أن خطوة كهذه قد تخفض من مبيعات المنتج المرتفع السعر إلا أنها ستمنع المنافسين من الحصول على ميزة المتحرك المبكر في قطاع سوقي أقل سعراً وقد تحفز نمواً إضافياً على مستوى المبيعات الكلية للشركة. كما أن خطوة كهذه قد تنبه المنافسين المستقبليين إلى أن الشركة ستقوم بالدفاع عن موقعها الحالي في السوق.

وإذا خشيت الشركة من أن يسبب طرح نسخ منخفضة السعر بحصول ارتباك على مستوى العلاقة بين السعر والجودة فيمكن للشركة في هذه الحالة طرح هذه النماذج أو النسخ الأقل سعراً تحت اسم علامة تجارية مختلفة.

التسعير في مرحلة النضج

تشكل مبيعات البدائل الطلب الرئيسي في مرحلة النضج. كما يعاني المنتجون من منافسة المنتجات التي تحمل أسماء العلامة التجارية الخاصة أو علامات تجار التجزئة في هذه المرحلة أيضاً ، ولا تبدو ظروف السوق داعمة لزياة الأسعار بل تميل قرارات التسعير إلى تخفيض الأسعار في مرحلة النضج.

ولتخفيض سعر المنتج في مرحلة النضج يجب أن يكون طلب السوق مرناً، وأن يكون الطلب على منتجات الشركة مرناً، وأن تتجاوز الإيرادات الناتجة عن زيادة المبيعات تكاليف إنتاج وبيع الحجم الإضافي.

التسعير في مرحلة الانحدار

عند بلوغ المنتج لمرحلة الانحدار وإذا كانت قدرات الشركة والإيرادات تتجاوز تكاليفها المباشرة فيمكن للشركة الاستمرار والبقاء في السوق ، وتعمد الشركات عادة في هذه المرحلة إلى تقليص النفقات التسويقية غير الضرورية وتبقى في السوق طالما أن السعر يتجاوز التكاليف المتغيرة المباشرة، حيث تمثل التكاليف المتغيرة المباشرة السعر الأدنى المقبول للبائع. وهكذا فإن أي سعر يتجاوز التكاليف المتغيرة المباشرة سيساهم في دعم أرباح الشركة.

وعلى الرغم من أن الأسعار في مرحلة الانحدار تميل للتناقص عادةً إلا أن توقع تراجع أسعار كافة المنتجات قد لا يكون صحيحاً دائماً ، ففي معظم الصناعات تميل الأسعار للتراجع في مرحلة الانحدار تحت ضغط المنافسة ، لكن وفي بعض الصناعات تقود قلة العرض – مع خروج المنافسين من السوق مع وجود قطاع سوقي صغير ما ازل متمسكاً بالمنتج – إلى زيادة محتملة في سعر المنتج.

التمييز السعري

1 – تسعير خط المنتجات

تمتلك الكثير من الشركات عدة خطوط من المنتجات. يعبر خط المنتجات عن مجموعة من المنتجات المترابطة فيما بينها إما لأنها تستخدم معاً، أو لأنها تشبع ذات الحاجة، أو لإمكانية تسويقها معاً ، ونظراً لترربط المنتجات ضمن خط المنتجات من حيث الطلب والتكلفة ونظراً لوجود قطاعات متعددة مستهدفة يعتبر تسعير خط المنتجات من التحديات الكبيرة التي يواجهها المسوقون.

وعلى الرغم من ميل الشركات لاتباع سياسة تسعير مرتفع أو سياسة تسعير منخفض إلا أنه يتوجب عليها هنا تحديد مدى ارتفاع أو انخفاض أسعارها والفروقات بين أسعار المنتجات ضمن خط المنتجات.

يتطلب ذلك اتخاذ ثلاثة أنواع من القرارات:

- اختيار المنتج ذي السعر الأدنى ضمن خط المنتجات وتحديد سعره.

- اختيار المنتج ذي السعر الأعلى ضمن خط المنتجات وتحديد سعره

- تحديد الفروقات السعرية بين المنتجات الواقعة بين هذين المنتجين ضمن خط المنتجات.

فروقات الأسعار

تحتوي العديد من خطوط المنتجات نماذج أو نسخاً مختلفة من المنتج الأساسي. يتمتع كل منها بأداء مختلف نوعاً ما وأسعار مختلفة أيضاً، ويمكن أن تؤثر طريقة عرض هذه الخيارات في تقييم المستهلكين للفروقات بينها من حيث الجودة وبالتالي على فروقات القيمة بين الخيارت المتاحة ضمن خط المنتجات.

يستعمل بعض البائعين علامات أو عبا ارت وصفية بالإضافة إلى السعر لتمييز فروقات الجودة. فقد تعرض محطة الوقود مستويات البنزين على أنه “نظامي regular”، و “ممتاز super”، و “عالي الجودة supreme”. كما يمكن أن تعرض المحطة بعض المؤش ارت الرقمية مثل أوكتان 87، و89، و92.

يمكن تقسيم المؤشرات غير السعرية للجودة ضمن خط المنتجات إلى ثلاثة أنواع:

- الوصفية البحتة: مثل جيد، أفضل، الأفضل.

- مؤشارت تعتمد على النسب: مثل مستوى الأوكتان.

- ومعلومات كمية أو عددية فعلية: كنسبة الدهون في اللحم المفروم.

ولمساعدة المستهلكين على تخمين القيمة بشكل أفضل يمكن تقديم معلومة رقمية نسبية للدلالة على الجودة بالتوازي مع السعر ، فعوضاً مثلاً عن وصف خط أكياس القمامة من خلال مدى السماكة 0.85 ملم، و1 ملم، و 1.15 ملم يمكن للمصنع وصف الكيسين الأكثر سماكة على أنهما أقوى بمقدار 17 بالمئة و34 بالمئة من الكيس الأول. وإذا كانت أسعار الكيسين الأكثر سماكة أعلى بمقدار 15 بالمئة و30 بالمئة عن الكيس الأول فيمكن للمستهلك عندها إجراء مقارنات بين السعر والجودة .يتوجب على المعلومة المتعلقة بالجودة ألا تكون واضحة فقط بل أن تشير أيضاً إلى المنافع الفعلية التي تقدمها مزايا المنتج. فمثلاً تمت ترجمة ميزة السماكة في مثال أكياس القمامة إلى فائدة أو منفعة تتعلق بقوة الكيس. إذاً وعند الترويج للقيمة يتوجب على البائعين إيجاد طرق لترجمة المزايا إلى منافع بالنسبة للمستهلكين.

تحديد الفروقات السعرية ضمن خط المنتجات

بعد تحديد الحد الأعلى والحد الأدنى للأسعار ضمن خط المنتجات يمكن تحديد أسعار المنتجات الأخرى ضمن الخط ، وبعد معرفة مجال الأسعار وعدد المنتجات ضمن الخط يمكن تحديد الفروقات السعرية بين المنتجات من خلال إضافة نسبة ثابتة إلى السعر المحدد سابقاً للحصول على سعر المنتج التالي ضمن الخط.

ولتحديد السعر الصحيح لخط المنتجات أو الخدمات وفق استراتيجية أسعار التجزئة يمكن اتباع المبادئ التالية:

- يتوجب تسعير كل منتج أو خدمة بشكل صحيح بالمقارنة مع كافة المنتجات الأخرى ضمن الخط. وبشكل أكثر تحديداً، يتوجب أن تكون الفروقات بين العروض مكافئة للفروقات بين قيمها المدركة.

- يتوجب أن يكون هناك علاقة تكاملية بين السعرين الأعلى والأدنى والعروض الأخرى ضمن خط المنتجات بحيث يتم تسعير المنتجات الأخرى بما يعزز الإدارك المرغوب لدى المستهلكين.

- ينصح بأن تزداد الفروقات بين أسعار المنتجات ضمن خط المنتجات مع تزايد السعر ضمن الخط.

أما إذا كانت الشركة ترغب باتباع استراتيجية أسعار التبادل للأعلى لتسعير خط المنتجات فيتوجب عليها أولاً تحديد المنتجات أو الخدمات المتشابهة فيما بينها، يتوجب بعدها تزويد المنتج الأعلى سعراً بميزة ذات قيمة بالنسبة للمستهلك مع الانتباه إلى وجوب أن يكون السعر المضاف لهذه الميزة الإضافية أقل من قيمتها المدركة بالنسبة للزبون ، وفي هذه الحالة وعوضاً عن تعظيم الفروقات السعرية بين المنتجين يتوجب تقليص الفرق بين سعري المنتجين ، وبالتالي، يتوجب أن يتم إدراك الفرق في السعر على أنه أقل من القيمة المضافة عند التوجه نحو المنتج الأعلى سعراً.

تسعير الحزمة ( تسعير الباقه )

يعتبر تسعير حزمة المنتجات إحدى طرق تسعير خط المنتجات الشائعة تسويقياً لبيع المنتجات أو الخدمات في حزم أو مجموعات ، ويمكن أن تكون هذه الحزم بسيطة كما هو الحال مع قائمة المطاعم.

يهدف تسعير الحزمة إلى تحفيز الطلب على خط منتجات الشركة بما يحقق وفوارت في تكاليف العمليات ككل مع زيادة الأرباح. ومن الأمثلة الأخرى لتسعير الحزم نذكر:

- عقود الصيانة المباعة مع الأجهزة والمعدات التقنية.

- حزم العطلات التي تجمع بين السفر والإقامة والجولات بأسعار خاصة.

- حزم العضوية في الأندية الصحية التي تشمل الوصول إلى البرامج الفردية.

- باقات تلفزيون الكابل التي تتضمن الاشتراك بقنوات متميزة مقابل سعر حزمة خاص.

- مكونات غرف النوم وغرف المعيشة التي تقدمها متاجر الأثاث المنزلي.

- حزمة الخيارات التي تقدمها شركات صناعة السيارات.

- حزم الأجهزة والبرامج التي تقدمها الشركات المتخصصة في مجال الحواسيب.

- الوجبات الخاصة في مطاعم الوجبات السريعة والتي تشمل الشطيرة والمشروب الغازي والبطاطس المقلية.

وتصنف الحزم كاستراتيجية تجزئة تقوم على فرضية وجود قطاعات أو شرائح مختلفة من المستهلكين من حيث تقييمهم وتفضيلهم لمجموعات مختلفة من المنتجات والخدمات ، وما لم يفهم المديرين كيفية تجزئة المستهلكين فقد لا يتمكنون من تصميم استراتيجية ناجحة ، تحاول مثلاً البنوك التي تقدم خدمات كاملة اجتذاب هؤلاء العملاء من خلال تقديم خدمات مالية كاملة في مكان واحد ، لكن وبالمقابل قد لا يرغب عملاء آخرون سوى بخدمة كشف حساب أو خدمة ادخار بسيطة. وبالتالي إذا أجبر البنك جميع العملاء على دفع رسوم الخدمات المالية كاملة والتي قد لا يحتاجها بعضهم أو إذا قام البنك بتسعير كل خدمة على حدة فسيجد قطاعاً أو قطاعات من العملاء غير الراضين نتيجة لمعاملته لقطاعات مختلفة من العملاء بطريقة واحدة.

أنواع الحزم

توجد عدة أنواع من الحزم تترافق مع طرق تسعير مختلفة، نورد فيما يلي أهمها.

- الحزم الصافية:

في الحزم الصافية تطرح الشركات منتجاتها للبيع ضمن حزم فقط ولا يترك للمستهلك خيار شراء المنتجات أو العناصر الفردية. ففي أنظمة التشغيل التي سبقت Windows

2010 لم يكن بالإمكان ش ارء نظام Windows من دون شراء Internet Explorer معه ،وبالتالي إما أن تشتريهما معاً أو لا تشتري أياً منهما.

- الحزم المختلطة:

في الحزم المختلطة يمكن للمستهلك شراء المنتجات بشكل فردي أو بشكل حزمة، وبشكل عام يكون هناك تخفيض سعري على سعر الحزمة يدفع المستهلك لشرائها عوضاً عن شراء منتجات الحزمة بشكل فردي.

وتشكل حزمة القائد-المختلطة أحد أشكال الحزم المختلطة حيث يتم تقديم خصم على سعر أحد المنتجات إذا تم شراء منتج آخر بسعر كامل، لنفترض مثلاً وجود قناتين تلفزيونيتين عبر الكابل حيث يبلغ اشت ارك كل منهما 10$ شهرياً. يمكن مع حزمة القائد-المختلطة تقديم القناة B بسعر 7.5$ إذا تم الاشتراك بالقناة A بالسعر المحدد للاشتراك.

أما في الحزمة المختلطة المدمجة فيتم تحديد سعر واحد لمجموعة الخدمات المدمجة ضمن الحزمة. وفي هذه الحالة يتم عرض القناتين السابقتين A و B معاً بسعر واحد كلي مثل 17.5$ شهرياً.

- المبيعات المتراابطة

يعتبر أسلوب المبيعات المترابطة أو ما يعرف أحياناً بالربط أحد الأساليب التسويقية الشائعة الاستخدام في العديد من الأسواق ، تتطلب عملية البيع المترابط قيام المشتري بشراء منتج رئيسي (منتج ربط ) ومن ثم شراء منتج واحد آخر أو أكثر(منتجات مرتبطة ) ضرورية لاستخدام منتج الربط ، فعلى سبيل المثال، قد يشترط تجار معدات التصوير على مشتري أو مستأجري المعدات أن يقوموا بشراء الورق واللوازم الأخرى منهم.

ومن الطرق المستخدمة ضمن هذا الأسلوب نجد حزم الوظائف الإضافية ، فقد يؤهل ملء خزان كامل من البنزين المستهلكين للحصول على خصم إذا غسلوا سياراتهم، ولن يكون هذا الخصم على الغسيل متاحاً ما لم تتم إضافته إلى شراء البنزين.

معايير اختيار المنتجات ضمن الحزم

يتطلب تطوير استراتيجية الحزم تفكيراً ملياً وتحليلاً معمقاً لنتائج تخفيض السعر لزيادة حجم المبيعات ، وبما أن الهدف يكمن في زيادة المبيعات الكلية للشركة فينصح بأن تتمتع المنتجات أو الخدمات المختارة لتدخل ضمن تسعير الحزمة بحجم مبيعات منخفض نسبياً خارج الحزمة كي لا تأكل مبيعات الحزمة مبيعات المنتجات الفردية وهذا ما يعرف بأكل المنتج لأبناء جنسه

وعند اللجوء إلى حزم القائد المختلطة:

- يتوجب أن يتمتع المنتج أو الخدمة القائد A بسعر مرن.

- وأن يتمتع بميزيا وخصائص سهلة التقييم قبل الشراء.

- أن يكون المنتج أو الحزمة الأكثر مبيعاً ضمن الحزمة.

- ينصح بأن يكون ذا هامش ربح أقل.

- ينصح بأن يكون المنتج القائد A المنتج الأكثر تفضيلاً من قبل المستهلكين ضمن الحزمة.

يهدف استخدام حزمة القائد-المختلطة إلى استخدام الخصم على سعر A لزيادة مبيعاته مما يدفع لزيادة الطلب على المنتج B ذي حجم المبيعات الأقل وصاحب المساهمة الأكبر في الربح. وستؤدي الزيادة في حجم مبيعات B إلى زيادة الأرباح بنسبة أعلى من نسبة التخفيض الربح الناتجة عن التخفيض على المنتج القائد A.

أما في حالة الحزمة المختلطة

- يتوجب أن تكون المساهمة في الربح متساوية تقريباً للمنتجين أو المنتجات ضمن الحزمة.

- يتوجب أن يكون حجم مبيعات المنتجات الفردية متساوياً تقريباً.

- يجب أن يكون الطلب مرناً تجاه السعر.

- ينصح بأن تكمل المنتجات بعضها بعضاً وظيفياً.

- يجب أن تكون تفضيلات المستهلكين متشابهة عبر المنتجات.

- ولا يجب أن يكون حجم مبيعات المنتجات أو الخدمات الفردية مرتفعاً.

التمييز السعري للخدمات

يعتبر التمييز السعري من أكثر الأمور أهمية في تسعير الخدمات ، وتكمن الفكرة وارء تمييز الأسعار في وجود مستويات مختلفة من الرغبة في الدفع لدى العملاء وبأن بالإمكان التعامل مع هذه الاختلافات من خلال التمييز السعري. وهناك أشكال مختلفة للتمييز السعري للخدمات مثل :

1 التمييز السعري بناء على الوقت

يمكن مشاهدة هذا النوع من التمييز المبني على الوقت في قطاعات كالطيران المدني والفنادق ومواقف السيارات والمطاعم وخدمات الهاتف وقطاع الطاقة وفي دور السينما والمسارح ، يعكس التمميز المبني على الوقت مرونة الأسعار المختلفة للعملاء في أوقات مختلفة ، فبما أن الخدمات غير قابلة للتخزين يمكن للمستهلك تأجيل طلبه مما يعني أن الأسعار في فترة ما يمكن أن تؤثر على الطلب في فترة زمنية أخرى. ومن هنا يمكننا أن نتفهم السبب في أن عروض اللحظة الأخيرة أو عروض الاستعداد تقود أحياناً وضمن مجال ضيق لزيادة الأرباح ، إذ يكون عدد المقاعد الشاغرة في قطاع الطيران مثلاً في حده الأدنى مع مثل هذه العروض ، لكن مثل هذه العروض قد تقود إلى تخفيض الطلب العادي نتيجة مرونة عالية للطلب اتجاه السعر بين القطاعات المختلفة مما يقود إلى تخفيض الطلب على المستوى الكلي.

في هذا السياق أيضاً يتعامل تسعير أوقات الذروة مع مشكلة التمييز السعري عبر الوقت في القطاع الخدمي، حيث تميل الشركات الخدمية إلى تثبيت أسعار أعلى في فترات الذروة مقابل تقديم تخفيض على مستوى الأسعار في فترات انخفاض الطلب.

2 التمييز السعري بحسب المنطقة

تتمتع الخدمات بمستوى عال من التمييز السعري بحسب المكان أو المنطقة ، ويعزى ذلك مرة أخرى إلى عدم القدرة على نقل أو تخزين الخدمات، وتستثنى من ذلك الخدمات التي تقدم من خلال الهواتف أو الانترنت أو البريد والتي توفر الخدمات في أي مكان بغض النظر عن مكان التقديم .

ومن الأمثلة على القطاعات الخدمية التي تستخدم هذا التمييز السعري نجد الفنادق وشركات الطيران وخدمات تأجير السيارات والخدمات الطبية والصحية.

3 التمييز السعري بحسب الأشخاص

يحصل التمييز السعري بحسب الأشخاص عندما تحمل الشركات أشخاصاً مختلفين أسعاراً مختلفة مقابل الحصول على نفس الخدمة بناء على عوامل مثل الجنس أو مستوى التعليم أو المهنة ، وكمثال على ذلك نذكر الأسعار المخفضة للطلاب والعاطلين عن العمل والأطفال في وسائل النقل ودور السينما والمتاحف، ومما يثير الدهشة هنا أن الأشخاص يبدون أكثر تسامحاً تجاه الفروقات الكبيرة في أسعار الخدمات مما هم عليه في حالة المنتجات ، يساعد هذا التسامح والقبول في إمكانية تطبيق التمييز السعري بحسب الأشخاص.

4 التمييز السعري وفق الأداء

ينصح غالباً بدعم التمييز السعري من خلال التمييز وفق الأداء، ومن الأمثلة النموذجية على ذلك نجد درجات المسافرين على متن الطائرات أو القطارات ، ويمكن أن يكون التمييز السعري كبيراً جداً. لنأخذ مثالاً الرحلات بين نيويورك ولندن حيث سنجد أن سعر التذكرة الاقتصادية الأرخص على متن الخطوط الجوية الأميركية American Airlines في مارس من عام 2017 بلغ 881$ فيما بلغ سعر تذكرة الدرجة الأولى 1768$ لذات الرحلة وعلى متن ذات الخطوط ، وعلى الرغم من أن تجربة الطيران التي يعيشها المسافر تختلف بين الدرجة الاقتصادية والدرجة الممتازة إلا أن المسافرين في كلتا الدرجتين يحلقون على متن ذات الطائرة وسيصلون في الوقت ذاته.

يتوجب هنا بالطبع وجود فرق في القيمة المدركة بين الدرجات، فإذا كان الفرق في القيمة المدركة بين الدرجات صغيراً فقد يشجع ذلك المسافرين على التحول نحو الدرجة الأدنى. ويمكن ملاحظة ذلك بشكل متكرر في حالة رحلات المسافات القصيرة حيث تكاد درجة الأعمال تكون فارغة مقابل امتلاء مقاعد الدرجة الاقتصادية. يختلف الأمر بشكل كبير في حالة رحلات المسافات الطويلة.

5 التمييز السعري تبعاً للحجم

يمكن هنا تمييز السعر بناء على حجم المشتريات عبر الزمن، ويمكن أن نجده في حالة المنتجات والخدمات على حد سواء، ومن الأمثلة على تطبيق التمييز السعري بحسب حجم المشتريات نجد طبعاً اختلاف السعر تبعاً للكمية المشتراة، كما تمثل برامج السفر المتكرر أو الطيران المتكرر وبرامج المكافآت أشكالاً من الخصومات المعتمدة على حجم المشتريات ، تشكل اشتراكات كبار العملاء، وأجور سيارات الأجرة التي تجمع بين الأجرة الأساسية بالإضافة إلى رسوم لكل مسافة مقطوعة أمثلة على هذه الممارسات السعرية أيضاً.

الإدارة بالعائد

يشيع استخدام الإدارة بالعائد في العديد من الخدمات كنقل الركاب والشحن وتأجير السيارات والفنادق ، يكمن الهدف في تقديم خدمات بسعر منخفض للمسافرين الحساسين للسعر وتقديم أداء أعلى وبأسعار أعلى للمسافرين الأقل حساسية للسعر كرجال الأعمال مثلاً ، كما يمكن استخدامها مع الفعاليات المسرحية والرياضية وخدمات الطاقة ، يستخدم مزودو خدمات الهواتف المحمولة الإدارة بالعائد أيضاً لزيادة إيرادات المبيعات من خلال تمييز الأسعار، يمكن أيضاً لمتاجر التجزئة استخدام الإدارة بالعائد لتحديد الوقت المناسب لتخفيض أسعار المنتجات ذات المبيعات البطيئة ومواعيد التنزيلات.

تسعى الإدارة بالعائد إلى استخدام السعر وإدارة السعة المتاحة بشكل يقود إلى تعظيم الإيرادات وبما أن التكاليف المتغيرة تكون صغيرة جداً وأحياناً معدومة (كما في رحلة على متن طائرة ) فإن تعظيم الإيرادات يقود غالباً إلى تعظيم الأرباح.

يتطلب تطبيق الإدارة بالعائد من طرف الشركة:

- وجود قدرة أو سعة ثابتة لدى مزود الخدمة

- أن تكون التكاليف المتغيرة لأداء الخدمة منخفضة والتكاليف الثابتة لتوسيع القدرة أو السعة مرتفعة.

- أن تكون القدرة أو السعة قابلة للتلف أي أن تنتهي صلاحيتها في حال عدم استخدامها بالمقابل تتطلب الإدارة بالعائد على مستوى الطلب مايلى :

- أن يتم ش ارء الخدمة مقدم اً (الحجز المسبق)

- أن يكون بالإمكان تقسيم الطلب إلى قطاعات سوقية منفصلة

- أن يكون الطلب غير مؤكد

- أن يكون الطلب متقلباً.

تقود القدرة أو السعة الثابتة لمقدم الخدمة إلى إرتفاع تكاليف الفرصة البديلة للسعة غير المستخدمة.

تعتبر في هذا السياق غرفة الفندق الشاغرة في ليلة ما فرصة ضائعة غير قابلة للتعويض.

ويتطلب تطبيق الإدارة بالعائد بشكل فعال وجود قواعد بيانات متطورة ومحدثة تسمح بتحديد الأسعار الأنسب وفق قطاعات العملاء وتبعاً لمستويات الأداء المختلفة وتبعاً لمرونة الطلب اتجاه الأسعار المختلفة.

لنعد إلى قطاع خدمات الطيران ولنتوسع أكثر في موضوع الإدارة بالعائد في هذا القطاع ، يتوجب على شركات الطيران هنا تحديد المزيج الأفضل بين المسافرين والأسعار للرحلة الجوية، يوجد هنا عنصران ضروريان لحل هذه المشكلة.

يتمثل العنصر الأول في وجود نظام مراقبة للحجوازت يسمح بمتابعة المقاعد المحجوزة وأسعار الحجز .

وبشكل عام يتم تحديد عدد قليل من المقاعد بأسعار مخفضة أو خاصة وعادة ما يتم بيعها أولاً ، ومع اقتراب وقت الرحلة الفعلي يمكن طرح مقاعد إضافية بأسعار مخفضة في حال بقي عدد كبير من المقاعد المتاحة فارغاً ، تمتلك شركات الطيران بيانات حول عدد المقاعد التي يتم حجزها عادة قبل موعد المغادرة بعدة أيام لكل رحلة وعند وجود احتمال مرتفع لعدم ملء المقاعد يتم عندها إتاحة المزيد من المقاعد بأسعار مخفضة ، أما إذا كان الطلب على الرحلة أعلى من المعتاد فسيتم طرح المقاعد بالسعر النظامي دون تقديم أي خصمم على السعر، تهدف الشركات هنا إلى بيع أكبر عدد من المقاعد بالسعر النظامي مع تخفيض عدد المقاعد الفارغة.

ويكمن العنصر الهام الثاني عند تسعير رحلات الطيران في تقييم سيناريوهات الأسعار وفق المسارات المختلفة وصولاً لتحديد معدل السعر/مسافر الأكثر ربحية ، تعتمد ربحية المسافر على طول الرحلة والدرجة التي يشغلها المسافر على متن الطائرة. وعلى الرغم من أن الإيراد لكل كيلومتر مقطوع يكون أقل بالنسبة لمسافري المسافات البعيدة مقابل المسافات القصيرة إلا أن الإيراد الكلي للرحلة يكون أعلى لهؤلاء المسافرين.

تكمن المشكلة بالنسبة لشركة الطيران في تحديد عدد المقاعد التي ستطرحها بسعر مخفض، والسعر المخفض، والسعر النظامي لتعظيم الإيراد الكلي للرحلة ، وفي أبسط الحالات سيحصل الطلب على المقاعد المخفضة السعر قبل بيع المقاعد المرتفعة السعر، يجب أن يقرر البائع إذاً متى، وما إذا كان عليه إيقاف بيع المقاعد مخفضة السعر وتقديم المقاعد بسعرها النظامي خلال الفترة المتبقية للحجز.

التسعير الديناميكي

كانت الأسعار قديماً تحدد من الخلال التفاوض بين البائع والمشترى ، أما تحديد سعر شراء ثابت فيمكن اعتباره فكرة حديثة نوعاً ما جاءت مع تطور تجارة التجزئة مع نهاية القرن التاسع عشر حيث أصبحت الأسعار في معظم متاجر التجزئة في الدول الغربية تحدد بهذه الطريقة.

لكن ومع تطور تكنولوجيا الاتصالات بدأت بعض الشركات بالتحول عن عرف الأسعار الثابتة نحو استخدام التسعير الديناميكي والذي يقوم على تعديل الأسعار بشكل مستمر للتوافق مع خصائص وحاجات المستهلك الفرد وتبعاً للحالة ، يقصد بالتسعير الديناميكي إذاً القدرة على تعديل الأسعار بسرعة عند الحاجة ، ومع تزايد حجم البيانات المتوفرة نتيجة التبني الواسع لنظم إدارة البيانات من قبل الشركات أصبح بالإمكان الوصول إلى كم هائل من البيانات المتعلقة بالمبيعات التي يمكن استخدامها لتحليل أنماط الشراء وتقدير مرونة الطلب تجاه الأسعار مما ساعد في نمو نظم التسعير الديناميكي .

كما ساهم تزايد استخدام الإنترنت كقناة توزيع في انتشار التسعير الديناميكي أيضاً ، فقد زدت ممارسات التسعير الديناميكي من قبل الشركات المسوقة عبر الإنترنت نتيجة زيادة إمكانية تجزئة المستهلكين من خلال تكنولوجيا تتبع المستهلكين عبر الإنترنت ، مكنت الإنترنت المسوقين من تقديم عروض خاصة مصممة خصيصاً للمستهلكين الأفراد على كل أنواع المنتجات والخدمات ، شكلت الإنترنت أيضاً وسيلة للشركات لاختبار أسعارها، واكتشاف قطاعات سوقية جديدة، وتغيير الأسعار بشكل مستمر تبعاً لتفضيلات المستهلكين .

إذاً ومع ضغط المنافسة المتزايد، يتوجب على الشركات أن تتعلم متى يمكنها رفع أو تخفيض أسعارها لزيادة إي ارداتها. للوصول إلى هذه الغاية تزايد عدد الشركات التي تتحول إلى التسعير الديناميكي للمساعدة في تعديل الأسعار ، على سبيل المثال، ساعدت تكنولوجيا التسعير الديناميكي متاجر التجزئة التقليدية على المنافسة بشكل أكثر فعالية مع البدائل المطروحة عبر الإنترنت، فللتأكد من حصولهم على أفضل الأسعار يبقي الكثير من المتسوقين على اتصالهم بمواقع التسوق الإلكترونية مثل Amazon من خلال هواتفهم الذكية أثناء التسوق في المتاجر التقليدية. لذا وعوضاً عن التشبث بالأسعار المحددة مسبقاً توجب على متاجر التجزئة التقليدية التحول إلى التسعير وفق الزمن الحقيقي لعدم الابتعاد عن الأسعار المنافسة عبر مواقع التسوق الإلكترونية. في هذا السياق، اعتادت محلات Nebraska Furniture Mart للتجهيزات المنزلية فيما مضى على استخدام فريق من الموظفين لتعديل الأسعار بشكل يدوي صباح كل يوم في محاولتها لتقديم أقل الأسعار على أجهزة التلفاز وآلات غسيل الأطباق والأرائك والأرضيات، أما الآن فقد تحولت هذه المتاجر نحو استخدام أجهزة ارسال لاسلكية بعيدة المدى متصلة بشاشات عرض رقمية للأسعار يمكن لعامل واحد تحديثها بالكامل ، وبالإضافة إلى ذلك يمكن لنظم العرض الرقمية في هذه المتاجر التكامل مع تطبيقات الهواتف الذكية لتدل الزبائن مباشرة على أماكن وجود المنتجات.

تمنياتى بالتوفيق

د /ابراهيم امام

* * *

انتهت بحمد الله مقالات مسار كيم التعليمى لتنمية مهارات التسعير

بقلم الدكتور / ابراهيم أمام

تواصل معنا ( مركز الخبرات الإدارية والمحاسبية / كيم ) على رقم جوال أو واتس أب : 00201005289720

====================

هذه المادة محمية بحقوق الملكية لمركز كيم للتدريب والإستشارات ولايحوز الاقتباس منها الا بعد اذن كتابي من المالك CAME CENTER

اعداد / حمدي حسن – نائب مدير التدريب بمركز كيم

{kind=link}